【相続開始日とは】いつのこと?死亡日と相続を知った日との違い

「相続開始日」とは、「被相続人が死亡した日」のことです。

似たような言葉として「相続の開始を知った日」があり、相続の手続によってどちらを起算点とするかは異なります。

また、相続の手続には期限が設けられているものもあり、期限を過ぎるとペナルティが課される可能性もあるため、各手続の起算日と期日を知ることはとても重要です。

- この記事でわかること

-

- 相続開始日とは

- 相続開始日と相続の開始を知った日の違い

- 期限のある相続手続

- 目次

「相続開始日」とは?

民法第882条によれば、「相続は、死亡によって開始する」と規定されています。

つまり、被相続人(亡くなった方)が死亡したことで相続は当然に開始してしまうのです。

その死亡の事実を相続人が知っていたかどうかは無関係です。

被相続人が死亡した日について、法律は①自然死亡②認定死亡③失踪宣告の3種類に分類しています。

①自然死亡

医師が死亡と判断し、死亡診断書に記載された日付です。

②認定死亡

事故や災害などで死亡したことは確実だが、遺体の確認ができない場合に法律上死亡したと推定する日付です。

③失踪宣告

生死がわからない行方不明の人を法律上死亡したとみなした日付です。

さらに、普通失踪と特別失踪の2つに分かれます。

普通失踪は、失踪した人がいなくなって7年間が満了したときに死亡したとみなされます。

特別失踪は、戦争や船の遭難などの危難があった場合に、危難が去ったときから1年間が満了したときに死亡とみなされます。

失踪宣告により相続が開始するパターンは、現実にはあまり多くありません。

ですので、一般的には、「相続開始日」とは「被相続人の死亡した日」のことだと認識しておくとよいでしょう。

「相続の開始を知った日」との違い

「相続の開始を知った日」とは、①被相続人の死亡を知った②自分が相続人であると知ったことの2点を満たしているときです。

もっとも、一切の例外が存在しないわけではありません。

相続人において、被相続人の相続財産がまったく存在しないと信じていたために、相続放棄の申述をしないまま熟慮期間を過ぎてしまった場合について、このように信じる相当な理由があると認められるときは、「相続人が相続財産の全部または一部の存在を認識したときまたは通常これを認識し得る時から熟慮期間を計算」するものとされます。

【具体例1】

半年前に父が死んだが、長年疎遠なために死亡の事実自体知ることなく、半年後になって死亡の事実と自分が相続人であることを知った。

このパターンでは、「死亡の事実と相続人であることを知った半年後」が起算点となります。

【具体例2】

半年前に弟が死んだことを知ったが、妻子が相続すると思っていたところ、妻子が相続放棄したから債権者から借金を支払うように言われて、自分が相続人となったことを知った。

このパターンでは、「自分が相続人となったことを知ったとき」が起算点となります。

相続人が未成年者または成年被後見人の場合

相続には、相続人が未成年者または成年被後見人のときもあり得ます。

この場合、その法定代理人が未成年者または成年被後見人のために相続の開始があったことを知ったときが熟慮期間の起算点となります(民法第917条)。

【具体例】

母親は幼いときに亡くなって、父親が未成年の子どもを育てていたが、母方の祖父母とは疎遠となる。母方の祖父が亡くなって半年たち、たまたま連絡を取った親戚から母方の祖父が亡くなったことを知った。

このパターンでは、未成年の子どもは祖父の相続人なので、法定代理人である父親が、祖父の死亡と子どもが相続人になることを知ったときが起算点です。

被相続人の死後、間を置かずに相続人が相次いで亡くなった場合

たとえば、Aが死亡しBが相続人となり、Bが相続放棄も承認もしないまま死亡し、Bの子Cがさらに相続人となった場合です。

Aの遺産を相続放棄するかどうかの熟慮期間(3ヵ月)は、CがBの死亡とBの相続人となったこと、およびAの死亡とAの相続人となったことを知ったときから開始します(民法第916条)。

- 遺言・遺産相続に関する

ご相談は何度でも無料 -

-

電話で無料相談する

朝9時~夜10時・土日祝日も受付中

Webで

相談申込み 24時間受付

期限のある主な相続手続

相続の手続のなかには期限が設けられているものがあります。

期限の起算日は、手続によって異なるため、注意が必要です。

相続放棄(3ヵ月)

相続放棄とは、プラスの財産もマイナスの財産も手放し、初めから相続人ではなかったこととみなす手続です。

相続放棄の期限は、相続の開始があったことを知った時から3ヵ月以内(民法第915条)です。

この期間のことを「熟慮期間」といいます。

熟慮期間には、知った日の初日は参入しません(民法第140条本文)。

この熟慮期間は相続人ごとに進行します(最判昭51年7月1日)。

相続放棄の手続は、被相続人の最後の住所地を管轄する家庭裁判所へ行います。

簡単にいえば、被相続人が最後に住所としていたエリアを管轄する家庭裁判所で手続を行うのであり、どこでもいいというわけではありません。

相続放棄の効果は、「初めから相続人ではなかったものとみなす」というものなので、自分の子が相続人になる(代襲相続)こともありません。

相続放棄について詳しくはこちらのコラムもご覧ください。

限定承認(3ヵ月)

限定承認とは、簡単にいうと、プラスの財産の範囲でのみマイナスの財産を相続する手続のことです。

熟慮期間である3ヵ月以内に家庭裁判所に申述することは相続放棄と同じです。

もっとも、利用件数は相続放棄に比べて極めて少ないです。

所得税について準確定申告(4ヵ月)

亡くなった方の所得税の申告手続です(準確定申告)。

これは、亡くなった年の1月1日から亡くなるまでの所得税を申告するものです。

実際に支払うべき所得税よりも多く源泉徴収されていることも多いため、準確定申告で税金が還付されることもあります。

期限は、相続人が亡くなったことを知った日の翌日から4ヵ月以内です。

事業を引き継ぐときは所得税の青色申告承認申請(亡くなった日による)

亡くなった方が事業を行っており、その事業を受け継ぐという場合には、個人が青色申告をしていてもそのことを引き継ぐことはできないので、別途青色申告承認申請を行います。

締切日は次のとおりとなります。

- 亡くなった日1月1日~8月31日:亡くなった日から4ヵ月以内

- 亡くなった日9月1日~10月31日:その年の12月31日まで

- 亡くなった日11月1日~12月31日:翌年の2月15日まで

相続税の申告(10ヵ月)

相続税は、死亡したことを知った日の翌日から10ヵ月以内が納期限です。

基礎控除だけで「3,000万円+600万円×法定相続人数」という控除があるので、実際に相続税の支払対象となるケースは多くありません。

相続税の判断や計算には、高度な知識が必要となるため、税理士か相続税に詳しい弁護士に相談するようにしましょう。

相続税について詳しくはこちらのコラムもご覧ください。

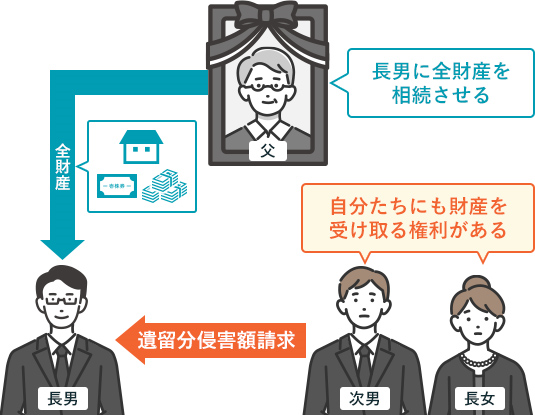

遺留分侵害額請求(1年または10年)

遺言で相続人の範囲から外されて何らの財産も相続できないということがあり得ます。

しかし、法定相続人は、法律上一定の財産の取り分が保障されていて、遺言でもそれを侵害することはできません。

この保障された取り分のことを「遺留分」といいます。

遺留分が侵害されている場合には、相続の開始および遺留分を侵害する遺贈があったことを知ったときから1年または相続開始から10年以内に限り、遺留分侵害額請求権を行使して自己の取り分を金銭の形で取り戻すことができます。

遺留分侵害額請求について詳しくはこちらのコラムもご覧ください。

相続登記(3年)

相続登記とは、相続した不動産(土地や建物)を登記に反映させることです。

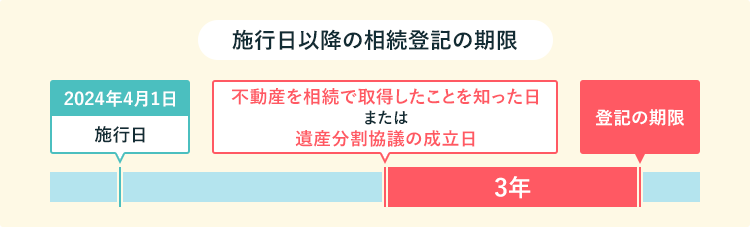

2024年4月1日から相続登記が義務化されました。

不動産を相続で取得したことを知った日から3年以内が相続登記の期限です。

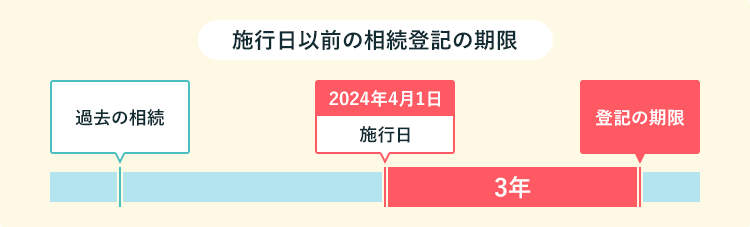

また、2024年4月1日よりも前に発生していた相続についても相続登記の義務があります。

義務化前に発生した相続は、不動産を相続で取得したことを知った日、または2024年4月1日(施行日)のどちらか遅い日から3年以内に相続登記の手続を行わなければなりません。

相続登記をしないことにより、以下のようなデメリットがあります。

- 10万円以下の過料が科される可能性がある

- 新たな相続が発生すると不動産の権利関係が複雑になる

- 不動産の売却や活用ができない

- 不動産を差し押さえられる危険性がある

このようなリスクを回避するためにも、弁護士などの専門家に相談することをおすすめします。

相続登記について詳しくはこちらのコラムもご覧ください。

相続開始日・相続手続の期限に関するよくある質問

相続開始からいつまで「寄与分」の請求は認められますか?

2023年の民法改正により、介護などの寄与分を主張できる期間は相続開始から10年となりました(民法第904条の3)。これにより、10年経過後は原則として法定相続分での分割となります。ただし、相続人全員が納得している場合や、10年経過前に家庭裁判所へ調停を申し立てていた場合などは、引続き個別の事情を考慮した相続分での分割が認められます。

法改正前は遺産分割に期限がなかったため、何十年も放置されるケースが相次ぎました。その結果、相続人がネズミ算式に増えて連絡が取れなくなり、空き家や所有者不明土地が増大して社会問題化したため、この「10年ルール」が導入されました。

- 10年以内(改正前と同じ)

分割の基準:「具体的相続分」特別受益(生前贈与)や寄与分を考慮して調整できる。

目的:個別の事情を反映した公平な分配。 - 10年経過後(法改正による新ルール)

分割の基準:個別の事情を反映した公平な分配。

目的:遺産分割を早期に促し、所有者不明土地問題を解消する。

正確な死亡日がわからない場合、相続税の申告期限はいつになりますか?

相続税の申告期限は、被相続人が亡くなった事実を「知った日」の翌日から10か月以内とされています。孤独死などで死後数日経って発見された場合、戸籍上の死亡日(推定日)と発見日が異なりますが、税務上は「死亡を知り得た日」が基準です。たとえば、警察からの連絡で遺体発見を知った場合、その日が起算点となります。戸籍上の日付だけで判断せず、事実関係を弁護士などの専門家に相談しましょう。

親の死後3ヵ月過ぎて借金が発覚しました。今からでも相続放棄は可能ですか?

はい、特別な事情があれば、3ヵ月を過ぎていても相続放棄が認められる可能性があります。

最高裁判所の判例(昭和59年)では、「相続財産がまったくないと信じるに足る相当の理由があれば、借金の存在を知ったときから3ヵ月以内なら放棄できる」とされています。

被相続人と長年疎遠だった場合などは、この救済措置が適用されるケースが多いため、諦めずに家庭裁判所へ申し立てることを検討してください。

遺産分割協議書に書く「相続開始日」が戸籍の推定日と違うとどうなりますか?

遺産分割協議書に記載する相続開始日は、必ず戸籍謄本の記載と一致させる必要があります。

もし自己判断で「発見日」などを記載してしまった場合、法務局での相続登記(名義変更)が受理されません。

孤独死などで戸籍に「令和〇年〇月〇日から〇日の間死亡」と記載されている場合には、協議書にもそのとおり正確に写すことが重要です。書類作成の際は、必ず戸籍の原本を確認しましょう。

【まとめ】相続開始日とは、被相続人(亡くなった方)が死亡した日のこと(例外あり)

今回の記事のまとめは次のとおりです。

- 被相続人(亡くなった方)が死亡したことで相続は当然に開始する(=相続開始日)。

- 相続開始後にもさまざまな期限がある。

相続放棄の期限は、相続人が自己のために相続の開始があったことを知ったときから3ヵ月以内。

相続税は、死亡したことを知った日の翌日から10ヵ月以内が納付期限。

相続にまつわるさまざまな期限をしっかりと把握することはとても大切なことです。

また、面倒な手続も多く、期限内に手続を終了することが難しい場合もあります。

そのようなときには、ぜひ遺産相続に詳しい弁護士に相談されることをおすすめします。

アディーレ法律事務所では、遺産相続や相続放棄について積極的にご相談・ご依頼を承っております。

また、アディーレにご依頼いただいたにもかかわらず、結果として一定の成果を得られなかった場合、原則としてお客さまの経済的利益を超える費用はご負担いただいておりません(損はさせない保証)。なお、ご依頼いただく内容によって、「損はさせない保証」の内容は異なります。(※)

詳細はお気軽にお問合せください。

- ※ 委任契約の中途に自己都合にてご依頼を取りやめる場合、成果がない場合にも解除までの費用として、事案の進行状況に応じた弁護士費用等をお支払いただきます。

相続に関するご相談は何度でも無料です。遺産相続や相続放棄でお悩みの方は、アディーレ法律事務所にご連絡ください。

- この記事の監修者

-

- 弁護士

- 橋 優介

- 資格:

- 弁護士、2級FP技能士

- 所属:

- 東京弁護士会

- 出身大学:

- 東京大学法学部

弁護士の職務として特に重要なことは、「依頼者の方を当人の抱える法的問題から解放すること」であると考えています。弁護士にご依頼いただければ、裁判関係の対応や相手方との交渉などは基本的にすべて弁護士に任せられます。私は、弁護士として、皆さまが法的な心配をせず日常生活を送れるように、陰ながらサポートできる存在でありたいと考えています。