【2025年最新・税率表】相続税の早見表の見方や計算方法を解説

相続税の税率は10%~55%です。この数字だけを見ると「遺産の半分以上も課税されることがあるの?」と思ってしまうかもしれませんが、そう単純な話ではありません。

というのも、相続税の税率は、遺産総額にそのまま適用するわけではないからです。相続税の金額を算出するには、法定相続分や控除額などのさまざまな条件を考慮しつつ、複雑な計算をしていく必要があります。

そこで本記事では、相続税の税率についてはもちろん、相続税の計算方法や相続税について知っておくべきことなどを解説いたします。

- この記事でわかること

-

- 相続税の税率と早見表

- 相続税の計算方法

- 相続税が2割増になるケース

- 目次

相続税の税率はいくら?

相続税の税率は、10%~55%と設定されています。

そして税率は、遺産全体の額で決まるのではなく、相続人ごとに決まります。より詳しくいえば、相続人それぞれの法定相続分に応じた取得金額によって、適用される税率が異なってくるのです。

また相続税は、取得金額が大きくなるほど税率も高くなる「超過累進課税」という仕組みになっています。

つまり、より多額の遺産を相続する人ほど、相続税の負担が重くなっていきます。

具体的にどういった税率が適用されるかについては、国税庁が公開している早見表で確認できますので、以下でご紹介いたします。

相続税の税率の早見表(税率表)

相続税の税率は、以下の早見表のとおりです。ただし、実際の計算では各種控除や細かいルールが適用されるため、注意が必要です。

また、遺産額全体をそのまま表にあてはめるわけではなく、相続人ごとの取得金額を計算したうえであてはめていく必要があります。早見表の使い方については、次の章で詳しく説明いたします。

| 遺産額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ― |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税はいくらまで無税になる?

相続税には、基礎控除額が設けられているため、遺産総額がその金額以下なら課税されません。

基礎控除額は、3,000万円+(相続人数×600万円)で求めることができます。

| 相続人の数 | 計算式 | 基礎控除額 |

|---|---|---|

| 1人 | 3,000万円+(1×600万円) | 3,600万円 |

| 2人 | 3,000万円+(2×600万円) | 4,200万円 |

| 3人 | 3,000万円+(3×600万円) | 4,800万円 |

| 4人 | 3,000万円+(4×600万円) | 5,400万円 |

| 5人 | 3,000万円+(5×600万円) | 6,000万円 |

また基礎控除以外にも、配偶者の税額軽減や小規模宅地等の特例など、さまざまな控除制度が用意されているため、それらを利用する場合も非課税になることがあります。

実際に相続税がかからないかどうか確認するには、ご自身の状況をもとに計算してみることが重要です。

相続税の計算方法については、以下で詳しく解説していきます。

相続税の計算方法

相続税の計算は、基本的に以下の流れで行います。

- 正味の遺産額を算出する

- 課税遺産総額を算出する

- 相続人それぞれの取得金額を算出する

- 相続人それぞれにかかる相続税額を算出する

- 最終的な納税額を算出する

ただし、法定相続分による計算だけでなく、相続人ごとの状況や税制上の控除額を考慮して、最終的な相続税額を算出する必要があるため、実際の計算はもっと複雑になります。

そのため、正確な金額を知りたい場合は、税理士や弁護士などの専門家に相談したほうが安心でしょう。

①正味の遺産額を算出する

正味の遺産額の算出には、以下の計算式を使用します。

正味の遺産額(課税価格)=プラスの財産-マイナスの財産+7年(3年)以内の暦年課税に係る贈与財産

具体的には、まずプラスの財産を算出します。これには不動産、預貯金、株式などの価値があるものが含まれます。

次に、マイナスの財産を算出します。たとえば、死亡時の負債や、葬儀費用などが該当します。

そして最後に、7年(亡くなった時期によっては3年)以内の暦年課税に係る贈与財産を加算します。これは、亡くなる前の7年間(3年間)に贈与した財産が対象となります。

これらの値を先ほどの計算式に当てはめて、正味の遺産額を算出します。

②課税遺産総額を算出する

次に課税遺産総額を算出するのですが、相続税法では、相続税の負担を軽減する基礎控除が設けられているため、先ほど算出した正味の遺産額から基礎控除額を引きます。

課税遺産総額=正味の遺産額(課税価格)-基礎控除額

基礎控除額は、前にご説明したように以下の計算式で求められます。

基礎控除額=3,000万円+(相続人数×600万円)

③相続人それぞれの取得金額を算出する

課税遺産総額を算出したら、各相続人の法定相続分を掛けていきます。

各相続人の取得金額=課税遺産総額×法定相続分

法定相続分は、相続人が受け取ることができる遺産の割合で、民法によって定められています。

たとえば、配偶者と子どもがいる場合、配偶者の法定相続分は1/2、子の法定相続分は1/2となります。

これらの値を計算式に当てはめて、相続人ごとに計算を行い、取得金額を算出します。

④相続人それぞれにかかる相続税額を算出する

各相続人の取得金額を算出したら、金額に応じた税率をかけて、さらに控除額を差し引きます。

各相続人の相続税額=各相続人の取得金額×税率-控除額

そして、税率と控除額を確認する際に必要となるのは先ほどの早見表です。

たとえば、取得金額が4,000万の場合、早見表の「5,000万円以下」に該当しますので、税率20%、控除額200万円となります。

⑤最終的な納税額を算出する

最後に、以下の計算式にしたがって納税額を算出します。

納税額=相続税の総額×実際に取得した財産の割合-特例・税額控除

まず、各相続人の相続税額を合計し、相続税の総額を算出します。そして、相続人が実際に取得した財産の割合で相続税の総額を按分し、最後に特例や税額控除(たとえば、配偶者 控除や障害者控除など)があればそれを差し引くことで納税額が算出できます。

- 遺言・遺産相続に関する

ご相談は何度でも無料 -

-

電話で無料相談する

朝9時~夜10時・土日祝日も受付中

Webで

相談申込み 24時間受付

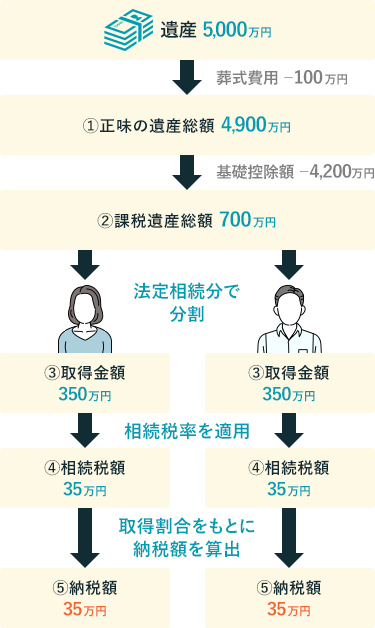

相続税の計算例

では、先ほどの計算方法を使って、以下の条件をもとに実際に計算をしてみましょう。

5,000万円の相続なら相続税はいくらになる?

遺産の総額:5,000万円

葬儀費用:100万円

相続人:配偶者、子

実際の相続割合:配偶者と子で2分の1ずつ

- 正味の遺産額を算出する

5,000万円-100万円=4,900万円 - 課税遺産総額を算出する

4,900万円-(3,000万円+2×600万円)=700万円 - 相続人それぞれの取得金額を算出する

配偶者:700万円×1/2=350万円

子:700万円×1/2=350万円 - 相続人それぞれにかかる相続税額を算出する

配偶者:350万円×10%=35万円

子:350万円×10%=35万円 - 最終的な納税額を算出する

配偶者:(35万円+35万円)×1/2=35万円

子:(35万円+35万円)×1/2=35万円

この例では、配偶者と子の納税額は同じ割合で相続財産を取得しているため、納税額も等しくなっていますが、実際には配偶者控除などの税額控除が適用されて、納税額が異なる場合もあります。

相続税について知っておくべきこと

相続税の税率や、相続税の計算方法についてはご紹介してきたとおりです。

しかし、相続税の仕組みは複雑で、考慮すべきことが多くあります。

以下では、相続税について特に知っておくべき内容を3つご紹介いたします。

法定相続人の数が増えるほど相続税は減る

相続税の計算方法でご説明したとおり、相続税には基礎控除が設けられており、その控除額は法定相続人の数が増えるほど大きくなるため、結果として相続税額が減ります。

また、法定相続人が増えれば、相続財産を分割する人数も増えることになります。すると、1人あたりの課税価格が減るので、最終的に相続税が抑えられることになるのです。

そのほかにも、「死亡保険金や死亡退職金の非課税枠が増える」というメリットもあります。

というのも、死亡保険金や死亡退職金の非課税枠は「500万円×法定相続人の数」で計算されるからです。基礎控除と同様に、法定相続人が増えることで非課税枠が増加し、課税価格は減少します。

相続税より贈与税のほうが税率は高い

以下は、贈与税の税率と控除額です(一般税率)。

この表と先ほどの相続税額の早見表を比較すれば、相続税よりも税率が高く設定されていることがわかります。

| 金額 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

たとえば、相続税は5,000万円以下で20%の税率でしたが、贈与税の場合は3,000万円超ですでに55%もの税金が課されますし、控除額も全体的に低く設定されています。

しかし、相続は基本的に発生時点しか活用できないのに対し、贈与は年ごとに行えるという特徴があります。贈与税の基礎控除額は年間110万円までですが、毎年計画的に贈与を行えば、大きな節税効果が期待できます。

相続税が2割増になるケースがある

孫や祖父母、兄弟姉妹、甥や姪など、「配偶者と1親等以内の血族以外の人」が相続人になった場合、相続税が2割増で課税されます。

というのも、税法上、優先して遺産を受け取るべきなのは「配偶者と1親等以内の血族」という考え方があります。そのため、孫や祖父母などは「想定外に財産をもらって得した人」とみなされます。

しかし、「順当に相続して納税する人(配偶者や子)」と「想定外に財産をもらって得した人」の税額が同じであれば、公平性を欠いているといえるため、上記の2割加算が適用されるのです。

ただし、孫が「代襲相続」をした場合、2割加算は適用されません。代襲相続とは、相続の開始時点で、相続人となるべき子が亡くなっているとき、その代わりに財産を相続することです。

- 遺言・遺産相続に関する

ご相談は何度でも無料 -

-

電話で無料相談する

朝9時~夜10時・土日祝日も受付中

Webで

相談申込み 24時間受付

相続税でお困りならアディーレへ

ここまで相続税の税率や計算方法について解説しましたが、実際に相続が発生した際の計算はとても複雑で、相続人ごとの状況や税制上の控除額を考慮する必要があります。

アディーレにお任せいただくと、提携の税理士とともに、相続が発生した後の相続人調査や相続税の計算、申告書の提出まで、一貫してご依頼いただけます。

また、アディーレでは、相続に関するご相談は何度でも無料です。相続税申告に関するお悩みがある方は、ぜひアディーレへご相談ください。

- この記事の監修者

-

- 弁護士

- 橋 優介

- 資格:

- 弁護士、2級FP技能士

- 所属:

- 東京弁護士会

- 出身大学:

- 東京大学法学部

弁護士の職務として特に重要なことは、「依頼者の方を当人の抱える法的問題から解放すること」であると考えています。弁護士にご依頼いただければ、裁判関係の対応や相手方との交渉などは基本的にすべて弁護士に任せられます。私は、弁護士として、皆さまが法的な心配をせず日常生活を送れるように、陰ながらサポートできる存在でありたいと考えています。