【小規模宅地等の特例】適用要件や計算方法は?わかりやすく徹底解説

小規模宅地等の特例とは、一定の条件を満たせば、土地にかかる相続税を軽減できる制度のことです。具体的には、土地の評価額を最大80%減額できます。

しかし、「相続する土地がどんなことに活用されていたのか」、「土地を相続する人は被相続人と同居していたか?」など、状況ごとに必要な条件が異なるため、非常に複雑な制度といえます。

そこで本ページでは、小規模宅地等の特例の詳細をわかりやすく解説しています。内容がよくわからないまま利用すると、かえって税負担が増えることもありますので、制度の利用を検討されている方は、ぜひ参考になさってください。

- この記事でわかること

-

- 小規模宅地等の特例が適用できる条件

- 小規模宅地等の特例を利用する際の流れや必要書類

- 小規模宅地等の特例を利用する際の注意点

- 目次

小規模宅地等の特例とは

小規模宅地等の特例とは、条件を満たす土地について、相続税の評価額を最大80%減額できる制度のことです。

特に自宅が建っている土地は、亡くなった方と同居していた家族にとって、なくてはならないものでしょう。高額な税負担によって、もし手放す状況にでもなれば日々の生活が脅かされてしまいます。

そこで、残された家族が少ない税負担で相続できるように、この特例制度が設けられているのです。

特例が適用される土地の種類

小規模宅地等の特例では、その土地がどんな用途で使用されていたかによって、種類を分けて考えます。

具体的には「特定居住用宅地等」、「特定事業用宅地等」、「貸付事業用宅地等」の主に3つです。

特定居住用宅地等

被相続人や被相続人と生計を同じにしていた親族が相続開始直前まで住んでいた土地。主に自宅などが対象。

特定事業用宅地等

被相続人や被相続人と生計を同じにしていた親族が事業(※) のために使っていた土地。

なお、被相続人が会社の役員であり、その会社の事業のために有償で 貸し出していた土地は「特定同族会社事業用宅地等」と呼ばれますが、減額割合などは特定事業用宅地等と変わりません。

- ※ 不動産貸付業等を除く。以下、特定事業用宅地等や特定同族会社事業用宅地等についても同様。

貸付事業用宅地等

被相続人や被相続人と生計を同じにしていた親族が不動産貸付業等をしていた土地。賃貸物件を建てて収入を得ている場合などが対象。

上記の「生計を同じにしていた親族」とは、被相続人と同居していて、生活の財源も同じ方を指します。

また、定期的に、かつ継続的に 生活費の仕送りをしていた事実などがあれば、たとえ同居をしていなかったとしても「生計を同じにしていた親族」と判断されます。

特例が適用される面積と減額割合

小規模宅地等の特例は、先ほどご説明した土地の種類ごとに、特例が適用される限度面積と減額割合が異なっています。

| 土地の種類 | 適用対象となる面積 | 減額割合 |

|---|---|---|

| 特定居住用宅地等 | 330㎡ | 80% |

| 特定事業用宅地等 (特定同族会社事業用宅地等) | 400㎡ | 80% |

| 貸付事業用宅地等 | 200㎡ | 50% |

たとえば、自宅が適用対象になるか気になる方は多いでしょう。

一般的な戸建て住宅の平均面積は100㎡~125㎡といわれていますので、ほとんどの住宅が特定居住用宅地等の限度面積である330㎡に収まるはずです。

仮に限度面積を越えたとしても、減額割合が0になるわけではなく、少なくとも限度面積分は減額されますのでご安心ください。

小規模宅地等の特例の適用要件は?

小規模宅地等の特例の適用要件は、土地の種類ごとに異なっています。

【特定居住用宅地等】

- 被相続人の配偶者の場合:被相続人等の居住用宅地等の取得のみで適用可。居住や保有継続要件は一切なし

- 被相続人の同居親族の場合:相続税の申告期限(※)までその家に住み、保有し続けること

- ※ 被相続人が亡くなったことを知った日の翌日から10ヵ月以内

【特定事業用宅地等】

- 相続税の申告期限までに被相続人の事業を引き継いでいること

- 相続税の申告期限までその事業を営んでいて、宅地等を保有していること

- 相続開始前3年以内に新たに事業の用に供された宅地等ではないこと

ただし、相続開始前3年以内に新たに事業用に用いられた宅地等であっても、その事業用建物や減価償却資産の価額が、その宅地の相続時の価額の15%以上であれば対象になります。

なお、特定同族会社事業用宅地等の場合は、相続税の申告期限まで「対象法人の役員である親族であること」、「宅地等を保有していること」が必要となります。

そのほかにも、「対象法人に対して賃貸借契約による土地等の貸付を行っていること」、「相続開始直前において、被相続人およびその親族等の所有する株式の割合が、対象法人の発行済株式総数の50%超であること」、「対象法人の行う事業が不動産貸付業等ではないこと」も必要です。

【貸付事業用宅地等】

- 相続税の申告期限までに被相続人の不動産貸付業等を引き継いでいること

- 相続税の申告期限までその不動産貸付業等を営んでいて、宅地等を保有していること

- 相続開始前3年以内に新たに不動産貸付業等を開始した宅地等ではないこと

ただし、相続開始前3年以内新たに不動産貸付業等を開始した宅地等であっても、事業的規模(※)で3年を超えて貸付事業を行っているのであれば対象になります。

つまり、片手間ではなく、本業として貸付事業を営んでいた期間が3年を超えていれば対象になるというイメージです。

- ※ 一戸建て5棟、アパート・マンション10室程度の貸付規模が目安となります。

被相続人と同居していない 親族も特例を適用できる場合がある

特定居住用宅地等の場合、被相続人と同居していない親族でも小規模宅地等の特例を利用できることがあり、「家なき子特例」とも呼ばれています。

【家なき子特例の適用要件】

- 被相続人に配偶者がいないこと

- 被相続人と同居している親族のなかに、法定相続人がいないこと

- 土地の取得者は、被相続人の親族であること

- 相続開始前3年以内に、その取得者やその取得者の配偶者、その取得者の3親等内の親族などが所有する家屋(※)に居住したことがないこと

- 相続開始時にその取得者が居住していた家屋を過去にその取得者が所有していたことがないこと

- 居住制限納税義務者以外で日本国籍を有する者であること

- 相続税の申告期限まで宅地を所有し続けること

- ※ 相続開始直前における被相続人の居住用家屋を除く

条件が多く複雑に思えますが、要するに「相続が発生する3年以上前から、賃貸暮らしをしていた親族」が対象になるイメージです。

ただし、実際に家なき子特例を利用する場合は、できるだけ税理士などの専門家に相談しましょう。万が一適用外だった場合は、想定外の税負担が発生するからです。

こんな場合はどうなる?要件を満たすか迷うケース

小規模宅地等の特例は、「どんな人がどんな土地を取得するか」によって適用要件がかなり異なってくるため、個別のケースでは要件を満たすか迷ってしまうことも多い制度です。

そうした迷いやすいケースについて、代表的なものを以下で確認していきましょう。

被相続人が老人ホームに入所していた

被相続人が老人ホームに入所していて、そのまま亡くなった場合でも、以下の要件を満たせば小規模宅地等の特例が適用されます。

- 被相続人が要介護・支援認定や、障害支援区分の認定を受け、所定の施設に入居していた

- 被相続人が老人ホーム入居後に、自宅を賃貸や事業目的で使用していないこと

特に①の「所定の施設」とは、以下のような施設が対象とされています。

【要介護・支援認定の場合】

- 養護老人ホーム

- 特別養護老人ホーム

- 軽費老人ホーム

- 有料老人ホーム

- 介護老人保健施設

- 介護医療院

- サービス付き高齢者向け住宅

【障害支援区分の認定】

- 障害者支援施設

- 共同生活援助を行う施設

ただし、入居していた老人ホームが都道府県知事への届け出を出していなければ、適用対象外のためご注意ください。届け出をしている老人ホームは、各都道府県のホームページで確認することができます。

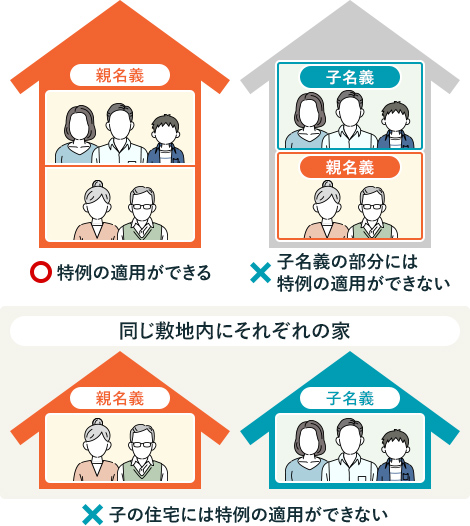

二世帯住宅で暮らしている

二世帯住宅で暮らしている場合も、以下の条件を満たしていれば、小規模宅地等の特例が適用されます。

- 同じ建物に親子が住んでいる

- 建物の敷地は親名義

- 子は親に対して家賃を支払っていない

また、「区分所有登記」も判断基準の1つとなります。区分所有登記とは、1つの建物としては登記を行わずに、1階と2階などの区分ごとに分けて登記することをいいます。

たとえば親が1階部分、子が2階部分をそれぞれ区分所有登記している場合は、子が所有する2階分については特例が適用できません。

一方で、1階と2階で居住空間が分かれていても、区分所有登記がされていなければどちらも適用対象となります。

なお、敷地内に別々の家屋を建てて住んでいるときは、子どもの住宅部分には小規模宅地等の特例は適用されません。

単身赴任などで一時的に別居している

親と同居していた子どもが、単身赴任など仕事の都合で一時的に別居している場合も、小規模宅地等の特例が適用されます。

たとえば単身赴任で別居していた場合、赴任先の住居はあくまでも仮の住まいといえます。赴任期間終了とともに戻ってくることが明らかであれば、生活拠点は変わらず自宅となるため、同居の要件を満たすことになるのです。

介護などで一時的に同居している

介護などで一時的に同居しているだけの場合、小規模宅地等の特例は認められないでしょう。

たとえば、週末だけ親の家に住み込んで介護しているようなケースでは、生活拠点が親の家にあるとはいえず、したがって同居しているとはみなされないからです。

【計算例付き】小規模宅地等の特例でいくら節税できる?

小規模宅地等の特例を利用すると、相続税をどれくらい節税できるのか、以下で実際に計算してみましょう。

【小規模宅地等の特例を利用する場合としない場合の相続税比較】

被相続人:夫

相続人:子(同居親族)

相続財産:自宅土地(評価額5,000万円)、自宅家屋(評価額1,000万円)、預貯金等(2,000万円)

土地の種類:特定居住用宅地等

土地の面積:300㎡

①小規模宅地等の特例を利用しない場合

8,000万円(相続財産の評価額合計)-3,600万円(相続税の基礎控除)=4,400万円(課税対象額額)

4,400万円×20%(相続税の税率)-200万円(控除額)=680万円(相続税額)

②小規模宅地等の特例を利用する場合

5,000万円(土地の評価額)-5,000万円×80%(小規模宅地等の特例による減額)=1,000万円(土地の課税額)

4,000万円(相続財産の評価額合計)-3,600万円(相続税の基礎控除)=400万円(課税対象額)

400万円×10%(相続税の税率)=40万円(相続税額)

上記の例でいえば、特例を利用することで600万円以上の節税になります。

ただし、上記のようなシンプルなケースであれば簡単な計算で済みますが、土地の種類や面積、数によっては非常に複雑な計算が必要になります。

実際に正確な税額を算出する場合には、税理士などの専門家に相談されたほうがよいでしょう。

なお、相続税の基本的な計算方法については、以下のページで解説しています。詳しく知りたい方は併せてご覧ください。

小規模宅地等の特例を利用する流れ

小規模宅地等の特例を利用する場合は、以下の流れで手続を進めていきます。

なお、相続財産や相続人の範囲は、事前に確定させておくことが必要です。

- 小規模宅地等の特例の適用要件を満たしているか確認する

- 小規模宅地等の特例を申請するのに必要な書類を収集する

- 相続税額を計算して申告書を作成する(小規模宅地等の特例を受けるための申告書も併せて作成)

- 税務署に相続税申告書を提出する

- 相続税の納付を行う(被相続人の死亡を知った日の翌日から10ヵ月以内)

なお、小規模宅地等の特例によって課税額が0円になった場合も、必ず申告手続はしてください。

計算上はたとえ0円だったとしても、申告していなければ相続税は減額されません。その場合、相続税の申告漏れを税務署から指摘されるおそれがあります。

小規模宅地等の特例を申請する際の必要書類

小規模宅地等の特例を申請するには、所定の条件を満たしているか確認するために、以下のような添付書類が必要となります。

【基本的な必要書類】

- 被相続人のすべての相続人を明らかにする戸籍の謄本(または図形式の法定相続情報一覧図の写し)

- 遺言書または遺産分割協議書の写し

- 相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

さらに、申請対象となる土地の種類によっても必要書類が異なってきます。

特定居住用宅地等

<土地の取得者が被相続人と同居している場合>

・特例の適用を受ける宅地等に自己が住んでいることを明らかにする書類(住民票など)

- ※ マイナンバーを提出する場合は不要

<土地の取得者が被相続人と同居していない場合>

・相続開始前3年以内の住所等を明らかにする書類(※)

・相続開始前3年以内に住んでいた家屋が、自己、自己の配偶者、3親等以内の親族又は同族会社等が所有する家屋でないことを証する書類(登記簿謄本や賃貸借契約書など)

・相続時に自己が生活している家屋を、相続開始前のいずれの時も所有していないことを証する書類(登記簿謄本など)

- ※ マイナンバーを提出する場合は不要

<被相続人が養護老人ホーム等に入所していた場合>

・被相続人の戸籍の附票の写し

・介護保険の被保険者証、要介護認定証、要支援認定証、障害福祉サービス受給者証等の写し

・施設等へ入居する際の契約書の写し等、施設が養護老人ホームなどに該当することを明らかにする書類

特定事業用宅地等

特定事業用宅地等の場合は、基本的に添付書類は必要ありません(※)。

- ※ 2007年9月30日以前から郵便局舎の敷地として使用されている宅地等の場合は、所定の書類が必要

ただし、「特定同族会社事業用宅地等」の場合は以下の書類が必要です。

- 会社定款の写し

- 会社の発行済株式総数や出資総額がわかる書類

- 被相続人やその親族、およびその被相続人と特別な関係にある人が有する株式や出資額がわかる書類

貸付事業用宅地等

貸付事業用宅地等の場合は、基本的に添付書類は必要ありません。

ただし、貸付事業用宅地等が、相続開始前3年以内に新たに貸付事業に用いられたものであるときは 以下の書類が必要です。

- 賃貸借契約書(3年を超えて特定貸付事業を行っていたとわかるもの)

- 被相続人の過去3年分の確定申告書

小規模宅地等の特例を利用する際の注意点

相続時精算課税制度による贈与で取得した宅地などは特例が適用できない

「相続時精算課税制度」を利用して贈与された宅地等は、小規模宅地等の特例の適用対象外となるため注意しなければなりません。

相続時精算課税制度とは、一定の条件を満たす場合、最大2,610万円までは非課税で贈与を受けられる代わりに、贈与者が亡くなったときに相続税と贈与税を一体化し精算する制度のことです。

なお、相続時精算課税制度は一度利用申請を行うと、その後撤回ができません。小規模宅地等の特例とは併用ができない制度のため、どちらのほうがより効果的な節税対策になるか、十分に検討しておく必要があるでしょう。

相続税の申告期限前に宅地等を売却すると特例の適用ができない

相続する土地を相続税の申告期限前(被相続人が亡くなったことを知った日の翌日から10ヵ月以内)に売却する場合には、慎重に検討されることをおすすめします。

なぜなら、小規模宅地等の特例では、「宅地等を相続税の申告期限まで保有すること」が要件に含まれているためです。

ただし、被相続人等の居住用宅地を配偶者が取得する場合等については、継続保有および居住要件が一切ないため、相続税申告期限前に対象不動産を売却していても特例の適用は可能です。

小規模宅地等の特例を利用するなら専門家へ相談を

小規模宅地等の特例は、土地にかかる相続税を大きく軽減できるため、条件を満たす場合にはぜひ活用したい制度です。

しかし、ご説明してきたように特例の適用条件は複雑であり、実際に自分が条件を満たすかどうか判断できない場合も多いはずです。そもそも、小規模宅地等の特例を使用してもそれほど節税効果を得られないケースもあります。

したがって、小規模宅地等の特例を効果的に活用したい場合は、税理士などの専門家に相談されたほうがいいでしょう。少しでも相続税の負担を軽減したいとお考えなら、1人ですべて決める前に一度ご相談されることをおすすめします。

- この記事の監修者

-

- 協力税理士

- 松尾 大志

- 資格:

- 税理士

- 出身大学:

- 高知大学人文学部

相続は、人生における大きな出来事の一つであり複雑な手続きを伴います。たいせつなひとをお送りしたあとで、一定の期間内に様々な作業を行っていかなければなりません。心労を抱えた中での作業は難しいこともあろうかと存じます。相続税申告に関するご不明な点やご不安な点がございましたら、お気軽にお問い合わせください。