【相続税の対象になるもの】かかる財産とかからない財産を一覧で紹介

相続税の対象になるものは、現金や預貯金、土地や建物などの不動産、株式や車、貴金属や美術品など、多岐に渡ります。

しかし、遺産であればどんなものでも相続税がかかるというわけではありません。

このページでは、相続税の対象になるもの(相続税がかかるもの)とならないもの(相続税がかからない)について解説しています。また、発生する相続税を節税する方法についてもご紹介していますので、相続税のことでお悩みの方はぜひ参考になさってください。

- この記事でわかること

-

- 相続税の対象になる(相続税がかかる)財産

- 相続税の対象にならない(相続税がかからない)財産

- 相続税を安く抑える方法

- 目次

相続税の基本

そもそも相続税とは、被相続人(亡くなった人)から引き継いだ財産に対して発生する税金です。

被相続人から相続人へ引き継がれる財産のことを「相続財産」といい、お金や土地などのほかに、権利や義務なども対象となります。

また、生命保険によって支払われる死亡保険金など、被相続人の財産ではなく、被相続人が亡くなったことで相続人が受け取る財産のことは「みなし相続財産」といいます。

ただし、相続財産やみなし相続財産だからといって、必ずしも相続税がかかるとは限りません。

以下では、どんな財産が相続税の対象になるかご紹介していきます。

相続税の対象になる(相続税がかかる)財産

相続税の対象になる財産、つまり相続税が発生する財産は以下のとおりです。

【金銭】

現金、預貯金

【不動産】

土地や建物

(戸建て住宅やマンション、宅地・農地、事業を行っている場合は店舗など)

【動産】

車、家具や家電製品、貴金属、宝石、美術品、骨董品など

【有価証券】

株式、投資信託、小切手など

【権利関係】

著作権、特許権、借地権、ゴルフ会員権(※)、電話加入権など

- ※ 会員規約によって、会員権の相続を禁止している場合もあります。

【その他】

貸付金、売掛金、未収金、名義財産(※)、海外にある財産など

- ※ 相続人名義ではあるものの、実際には被相続人が資金の捻出や管理を行っている財産のこと

上記に該当する財産については、それぞれどれくらいの価値があり、まとめるといくらの相続税がかかるか計算する必要があります。

そして、算出した金額は期限内に税務署に申告し、納税もしなければなりません。

相続税の計算方法などについては、以下のページで詳しく解説しています。併せてご確認ください。

生前に贈与された財産は最大で過去7年分が相続税の対象になる

被相続人が亡くなる前に、相続人に渡された財産についても相続税の対象となる可能性があります。

「相続とは関係ない財産なのに、相続税の対象になるの?」と思われる方もいらっしゃるでしょう。しかし、直接的には相続が原因ではない贈与であっても、法律上は「被相続人から引き継いだ財産」であるとみなされてしまうのです。また、贈与によって財産を減らすことで、相続税の課税を免れようとするのを防ぐ目的もあります。

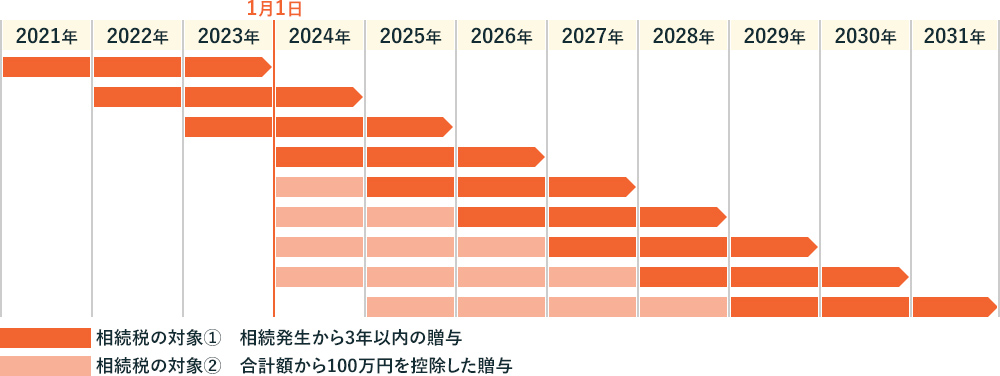

ただし、相続税がかかるのは、被相続人が亡くなる前から一定期間に限られます。

贈与された時期によって対象期間と対象金額が変わりますので、以下をご覧ください。

2023年12月31日までに行われた贈与

①被相続人が亡くなってから3年以内の金額はすべて相続税がかかる

2024年1月1日以降に行われた贈与

①被相続人が亡くなってから3年以内の金額はすべて相続税がかかる

②被相続人が亡くなってから4年前~7年以内の金額は、その期間の贈与合計額から100万円を控除した金額に相続税がかかる

相続時精算課税制度によって贈与された財産も相続税の対象になる

なお、生前贈与に関連する制度として「相続時精算課税制度」というものがあります。

相続時精算課税制度は、簡単にご説明すると、一定の金額までは財産を贈与しても税金(贈与税)がかからない制度のことです。

しかし、被相続人が亡くなった際には、贈与された金額に対して相続税が発生するのです。

相続時精算課税制度について詳しく知りたい方は、以下のページもご覧ください。

相続税の対象にならない(相続税がかからない)財産

相続税の対象にならない財産は以下のとおりです。

【祭祀財産】

墓地、墓石、仏壇、仏具、神棚、位牌など

- ※ 骨董品としての価値があったり、投資対象や商品として所有していたりする場合は、相続税の対象になります。

【公益事業に使用される財産】

公益事業を行う個人などが相続などで取得した財産で、公益事業に使われることが確実なもの

【特定の給付金などの財産】

精神や身体に障害のある人や、その人を扶養する人などが取得する、心身障害者共済制度に基づいて支給される給付金を受ける権利

【寄付などに使用される財産】

国や地方公共団体などへ寄附する財産、特定の公益信託の信託財産とするために支出する財産

一定額までなら相続税の対象にならない財産

死亡保険金、死亡退職金

みなし相続財産である「死亡保険金」や「死亡退職金」については、一定の金額までは相続税がかかりません。

死亡保険金や死亡退職金には控除額が設定されていて、以下の計算式で算出できます。

控除額=500万円×法定相続人の数

上記の控除額以下の金額であれば、相続税はかかりませんし、控除額を上回った金額分には相続税がかかることになります。

弔慰金

弔慰金とは、従業員が亡くなった場合に、その遺族に対して会社から支給されるお金のことです。

死亡退職金と似ていますが、弔慰金は亡くなった方の功労に報いる目的に近く、死亡退職金は遺族の生活を保障する意味合いが強いと考えられています。

弔慰金は、一定の金額までは相続税の対象になりません。詳しい金額や条件は以下のとおりです。

- 業務上の理由により亡くなった場合 :給与月額の3年分に相当する額

- 業務とは無関係のうちに亡くなった場合:給与月額の6ヵ月分に相当する額

上記の金額以下であれば、弔慰金に相続税はかかりません。

仮に上記を上回った場合でも、退職金扱いとなり、「500万円×法定相続人の数」までは相続税の対象にはなりません。

ただし、その金額を上回った場合には相続税がかかります。

相続税の対象になっても節税できる可能性がある

相続した財産が相続税の対象だったとしても、全額をそのまま支払うわけではありません。

相続税には、控除制度や特例が設けられているため、課税される金額が少なくなるケースが多いのです。

相続税を軽減する控除制度や特例について、以下で詳しく見ていきましょう。

相続税の基礎控除

相続税には基礎控除が設けられていて、相続税を計算する場合、まずはこの基礎控除額を差し引きます。

相続税の基礎控除額は、以下のように算出できます。

基礎控除額=3,000万円+600万円×法定相続人の数

たとえ相続税の対象となる財産があっても、上記の金額以下であれば相続税はかかりません。

そのほかの控除制度・特例

そのほかにも、以下のような控除制度や特例が設けられています。

配偶者の税額軽減(相続税の配偶者控除)

配偶者が遺産分割や遺贈で取得した金額が1億6,000万円または法定相続分以下なら、相続税がかからない制度です。

配偶者の方であればぜひ利用したい制度ですが、2次相続(配偶者の方が亡くなったときにその子が行う相続)の際に相続税が増えるリスクがあります。非課税になるからといって、配偶者の方に遺産を集中させすぎないようにしなければなりません。

相続税の配偶者控除について詳しく知りたい方は、以下のページもご覧ください。

小規模宅地等の特例

土地の評価額が最大80%減額され、相続税の負担を軽減できる制度です。

たとえば、実際の評価額は3,000万円する土地でも、この特例によって80%減額できれば、600万円で計算できることになります。

小規模宅地等の特例について詳しく知りたい方は、以下のページもご覧ください。

相次相続控除

10年以内に2回以上相続が発生して相続税を支払った場合に、税負担を一部軽減できる制度のことです。

ただし、この相次相続の控除額は計算式が非常に複雑なため、利用する場合は税理士などの専門家に相談されたほうがいいでしょう。

未成年者控除

遺産を相続する人(法定相続人)が18歳未満の未成年である場合に、一定の相続税を控除する制度です。

未成年者控除を利用すると、具体的には、未成年の相続人が「18歳に達するまでの年数×10万円」を相続税額から控除できます(※)。

- ※ 年数の計算に当たり、1年未満の期間があるときは切り上げて1年として計算

障害者控除

相続人のなかに障害のある方がいらっしゃる場合、要件を満たせば相続税額から一定額を差し引ける制度のことです。

具体的には、法定相続人が満85歳未満の障害者の場合には、障害者控除が利用できます。

控除額は、一般障害者の方であれば「(85歳-相続開始時の年齢)×10万円」、特別障害者の方であれば「(85歳-相続開始時の年齢)×20万円」です(※)。

- ※ 年数の計算に当たり、1年未満の期間があるときは切り上げて1年として計算

相続問題のことならアディーレへ

相続が発生すると、相続税の問題を避けて通ることは基本的にできません。正確な税額を計算して、期限内に税務署に申告・納税する義務があるからです。

ですがご説明してきたように、相続財産には相続税がかかるものとかからないものがあるため、まずはその点をしっかり理解しなければいけません。

ほかにも、控除制度や特例、相続財産の評価方法など、正確な相続税額を算出するためには、さまざまな内容を理解しておく必要があります。

「自分だけでは手続に不安がある…」と思われた方は、税理士や弁護士などの専門家に相談するべきでしょう。

アディーレでは、遺言・遺産相続に関するご相談は何度でも無料です。あなたの負担を軽減しスムーズに手続するためにも、まずは一度ご相談ください。

- この記事の監修者

-

- 弁護士

- 橋 優介

- 資格:

- 弁護士、2級FP技能士

- 所属:

- 東京弁護士会

- 出身大学:

- 東京大学法学部

弁護士の職務として特に重要なことは、「依頼者の方を当人の抱える法的問題から解放すること」であると考えています。弁護士にご依頼いただければ、裁判関係の対応や相手方との交渉などは基本的にすべて弁護士に任せられます。私は、弁護士として、皆さまが法的な心配をせず日常生活を送れるように、陰ながらサポートできる存在でありたいと考えています。