家族信託とは?メリットや向いている人などをわかりやすく解説

家族信託とは、認知症などによる将来の資産凍結に備え、信頼できる家族に財産管理を託す仕組みのことです。

しかし、家族信託に関して不十分な理解で始めると、「こんなはずではなかった」と後悔に繋がるケースも少なくありません。

このページでは、家族信託の概要から、メリットや注意点、手続方法や費用などについてわかりやすく解説します。

「どんな人が向いている?」といった疑問についてもお答えしますので、ぜひ参考になさってください。

- この記事でわかること

-

- 家族信託の仕組み

- 家族信託のメリットや注意点

- 家族信託が向いている人

- 目次

家族信託とは?

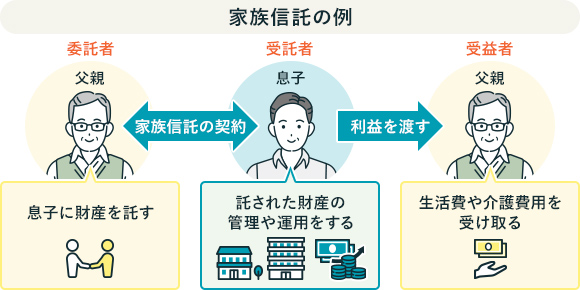

家族信託とは、ご自身の財産を信頼できる家族に託し、その管理や処分を任せる仕組みのことです。

具体的には、財産を託す人を「委託者」、管理を託される人を「受託者」、託された財産から生じる利益を得る人を「受益者」と呼び、この3者で成り立ちます。

たとえば、父親(委託者)が、将来の判断能力の低下に備えて長男(受託者)に不動産管理を託し、家賃収入は父親自身(受益者)が受け取る、といったケースなどが想定されます。

なお、上記の例でも当てはまりますが、多くの場合、契約当初は「委託者=受益者」となることが一般的です。

ただし、親が委託者となり、幼い子どもが受益者となるような、委託者と受益者が異なるケースももちろんあります。

なぜ今、家族信託が注目されている?

家族信託が注目される最大の理由は、比較的簡易な手続によって、認知症による「資産凍結」を回避できる点にあります。

認知症などで判断能力が低下すると、家族はもちろん本人であっても、預金の引き出しなどができなくなります。

というのも、詐欺被害などを防ぐ目的で、銀行が口座を凍結してしまうからです。

お金が引き出せなければ、生活費や介護費用の捻出が難しくなり、日常生活に大きな支障が出るでしょう。

しかし、家族信託を組んでおけば、受託者である家族が契約に基づいて信託財産を運用することができるため、資産凍結に備えることができるのです。

家族信託のメリット

家族信託には、単なる財産管理にとどまらない、多くのメリットが存在します。

元気なうちから将来の備えをすることで、認知症による資産凍結を防げるのはもちろん、遺言では実現できないような、柔軟な資産承継を実現することも可能です。

家族信託が持つ具体的なメリットを以下で見ていきましょう。

認知症になっても資産が凍結されない

家族信託の最大のメリットは、認知症などで判断能力が低下したあとも、財産が凍結されるのを防げる点です。

あらかじめ家族に財産の管理権限を移しておくことで、本人の意思能力に関わらず、受託者の判断で預金の引き出しや不動産の売買などを行えます。

たとえば、委託者である親に介護が必要となり、施設へ入所することになった場合を考えてみましょう。

受託者である子どもは、親の信託財産を使って入所費用などを支払えるため、金銭的な負担が軽減されるのです。

何世代にも渡って資産承継先を指定できる

家族信託は、ご自身の死後(一次相続)だけでなく、その次の代(二次相続)、さらにはその先まで資産の承継先を指定できる点が、遺言にはない大きな特徴です。

そういった形式は「受益者連続型信託」と呼ばれています。

具体的には、「私が死んだら財産は息子に渡し、その息子が亡くなったら孫に」といった要望を盛り込むことも可能となります。

なお、遺言では「息子が亡くなったら孫に」の部分については、法的効力を持たせられません。

不動産の共有問題や空き家化を防げる

家族信託は、管理や処分の権限を特定の人に集中させられるため、相続によって発生する不動産トラブルの回避にも有効です。

というのも、不動産を複数の相続人名義で共有すると、売却や大規模な修繕には共有者全員の同意が必要になります。

その場合、もし1人でも反対したり連絡がつかなかったりすると、不動産の活用ができません。

そのうえ、活用しづらい不動産は誰も管理をしたがらず、次第に空き家化するリスクもあります。

その点、家族信託によって受託者を設定しておけば、相続が発生しても不動産が共有財産になることはありません。

信託契約に基づいて受託者が不動産を運用できるため、トラブルへの発展も防ぎやすくなります。

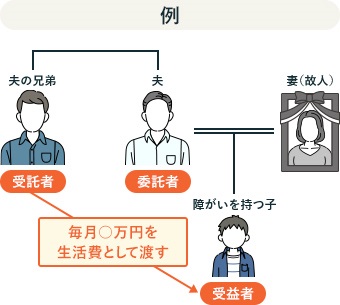

障がいを持つ子の生活を守ることができる

家族信託は、親が亡くなったあと、障がいを持つ子の生活を守るためにも活用できます。

障がいを持つ方の場合、たとえ十分な額の財産を残したとしても、管理しきれずに散財したり、他人に騙されたりする危険性があるからです。

そこで、信頼できる親族(自分の兄弟など)や専門家を受託者とし、「毎月〇万円を子の生活費として渡す」という信託契約を結んでおきます。

そうすれば、親が亡くなったあとも、親の想いに沿ったかたちで子の生活を長期的に支えられるようになります。

柔軟な事業承継対策が可能になる

家族信託は、会社の経営権(議決権)と財産権(配当など)を分離できるため、事業承継を円滑に進める際に有効な手段となります。

たとえば、会長である父(委託者)が、後継者である長男(受託者)に自社株を信託するケースを考えます。議決権は長男に移るため、父の代わりに長男が経営判断をできるようになります。

一方で、配当を受け取る権利を父(受益者)が持ち続けることもできますので、引退後の生活費を確保しながら、経営権だけは生前のうちに引き継いでおく、といったことも実現できるのです。

家族信託の注意点

家族信託はメリットの多い優れた制度ですが、安易に始めると「こんなはずではなかった」と後悔してしまうおそれもあります。

契約を結ぶ前に、その注意点やデメリットを正しく理解し、慎重に検討できるようにしましょう。

身上監護はできない

身上監護とは、本人の代わりに、医療や介護に関する法律行為を行うことをいいます。

この身上監護の権限は、家族信託の受託者には認められません。

あくまでも、信託契約で定められた「財産管理」のみが対象です。

より具体的にいえば、受託者である子は、親の財産から介護費用を支払うことはできますが、介護サービスの契約手続を代わりにしてあげることはできません。

親族間のトラブルの火種になることがある

場合によっては、家族信託が原因で親族間のトラブルに発展するケースがあります。

ポイントとなるのは、受託者の「権限」と「負担」です。

権限が原因のトラブル

ほかの親族から、「自分だけが親の財産を自由にできるのは不公平だ」、「権限を利用して、財産を使い込んでいるのではないか」といった疑いを持たれるおそれがあります。

負担が原因のトラブル

財産管理や帳簿作成など、受託者の事務的な負担は想像以上に重いため、ほかの親族が非協力的であれば、不満が溜まり、関係悪化に繋がるおそれもあります。

トラブルを防ぐには、「契約内容を全員に説明する」、「信託監督人を置く」、「受託者に信託報酬を支払う」といった方法を検討されるとよいでしょう。

遺留分を侵害し、請求を受ける可能性がある

遺留分とは、兄弟姉妹を除く法定相続人に保障された、最低限の遺産の取り分のことです。

家族信託による受益権が、「遺留分」を侵害する場合、その相続人から遺留分侵害額請求をされるリスクがあります。

ただし、受益権が遺留分侵害の対象になるかどうかは、法的に確定しているわけではありません。地方裁判所で取り上げられたことがあるものの、最終的な司法判断は下されていないからです。

とはいえ、家族信託を行う際は、相続人全員と十分話し合い、遺留分に配慮しつつ内容を決められることをおすすめします。

信託できる財産・できない財産がある

家族信託では、金銭や不動産など多くの財産を対象にできますが、一部、信託できない財産も存在します。

信託できる財産の例

- 現金

- 上場株式、投資信託(証券会社の対応次第では信託できない場合があります)

- 未上場株式

- 不動産

- 債権

- 動産(自動車や家財など)

信託できない財産の例

- 預金

預金そのものを信託財産にはできません。委託者が一度預金を下ろして、信託口座に入金することで初めて信託対象となります。 - 農地

農地法による厳しい規制があり、受託者が農業を営むなどの要件を満たさない限り、原則として信託は困難です。 - 年金受給権や生活保護受給権

これらは本人に一身専属する権利のため、他人に譲渡したり信託したりすることはできません。 - マイナスの財産

基本的に借金などの債務を信託することはできません。ただし、「債務引受」という仕組みを利用する場合は、信託に組み込むことも可能です。

信託が強制終了するルールがある

家族信託は、信託法に定められたルールによって、意図したタイミングより前に終了してしまう可能性があります。

具体的には、以下の3つパターンが該当します。

①受託者がいなくなって1年間新しい受託者が現れなかったとき

たとえば、受託者である子どもが先に亡くなってしまったケースで、1年以内に新しい受託者が就任しなければ、強制的に信託は終了します(信託法第163条3号)。

②受託者=受益者の状態が1年間継続したとき

たとえば、受益者である父が亡くなり、受託者である子が受益者となった状態が1年間続いた場合、強制的に信託は終了します(信託法第163条2号)。

③信託から30年し、新たに受益権を承継した人が亡くなったとき(受益者連続型信託の場合)

たとえば、何世代にもわたる受益者連続型信託を計画していた場合が対象です。

信託開始から30年経過したあとは、受益権の承継は1度しか認められないため、対象の承継者が亡くなった時点で、実質信託は終了することになります(信託法第91条)。

節税対策を兼ねることはできない

家族信託には、相続税などの節税効果を直接期待することはできません。

具体的には、以下のとおりです。

相続税

委託者(受益者)が亡くなった場合、信託した財産(受益権)を受け継ぐ方、つまり新たな受益者に対して相続税の支払義務が発生します。

贈与税

委託者と受益者が異なる場合、委託者から受益者に対しての贈与とみなされ、贈与税が発生します。

ただし、委託者と受益者が同一人物であれば贈与税はかかりません。

損益通算の禁止

たとえば、信託したアパート経営で赤字が出ても、個人の給与所得などほかの黒字所得と相殺して所得税を減らすことはできません。

家族信託とほかの制度との比較

なかには、家族信託よりも「成年後見」や「遺言」といったほかの制度のほうが適しているケースもあります。

それぞれの制度が持つ特徴や役割などを解説しますので、ご自身やご家族の状況にとって最適なものを選択できるようにしましょう。

家族信託と成年後見の違い

家族信託と成年後見の大きな違いは、その目的にあります。

家族信託は、本人の想いに沿った柔軟な財産管理を実現するために行います。

一方、成年後見は本人の財産保護や身上監護を最優先の目的として、裁判所の監督下で運用される制度です。

また、判断能力の低下前の対策は家族信託や“任意後見”、低下後の対策が“法定後見”、という点も大きな違いといえるでしょう。

なお、任意後見と法定後見は、成年後見の種類の名称です。詳しくは以下のページで解説していますので、併せてご覧ください。

家族信託と成年後見の比較まとめ

目的

家族信託:本人の想いに沿った柔軟な財産管理

成年後見:本人の財産保護・身上監護

裁判所の関与

家族信託:なし。ただし、公証人とのやり取りが基本的に必要

成年後見:あり。裁判所を通して手続が行われる

手続の開始タイミング

家族信託:本人の判断能力が「あるうち」に契約する

成年後見:本人の判断能力が「低下したあと」に裁判所へ申立てをする(※)

- ※ 法定後見の場合

関係者の決定権

家族信託:本人(委託者)の意思で受託者を決定できる

成年後見:後見人は裁判所が決定。候補者の推薦のみ可能

監督者の有無

家族信託:監督者の設置は任意

成年後見:裁判所に選任された後見監督人が監督し、定期的に報告

身上監護の可否

家族信託:財産管理に限定されるため不可

成年後見:可能。入院手続などを後見人が代理で行える

資産運用(投資など)

家族信託:信託内容に基づき可能

成年後見:財産減少のリスクがあるため、原則不可

任意後見であれば併用できる?

任意後見と家族信託は併用可能です。

むしろ併用することで、財産管理と身上監護の双方をカバーできるため、非常に有効な生前対策となり得ます。

それぞれの主な役割は、以下のようになります。

併用した場合の役割分担

家族信託(受託者)

役割:積極的な財産管理と資産承継

具体例:不動産の売却や建替え、資産運用、相続対策

任意後見(任意後見人)

役割:身上監護と日常的な財産管理

具体例:介護サービスの契約、入退院の手続、生活費の支払い

ただし、受託者と任意後見人を同じ人物が兼ねると、利益相反の問題が生じるリスクがあります。

契約内容を慎重に設計するか、可能であれば別人を選任するのが望ましいでしょう。

家族信託と遺言の違い

家族信託と遺言は、「効力が発生するタイミング」と、「効力が及ぶ範囲」に決定的な違いがあります。

家族信託は、原則として契約締結後すぐに効力が生じ、生前の財産管理から死後の遺産配分に至るまで幅広く効果が発生します。

一方、遺言は本人が亡くなったときに初めて効力が発生します。そのため、生前の資産凍結などには対応できません。

なお、遺言書については以下のページで詳しく解説していますので、併せてご覧ください。

家族信託と遺言の比較まとめ

効力発生のタイミング

家族信託:原則として契約を結んだときから効力が発生

遺言:本人が亡くなったときに、初めて効力が発生

生前の財産管理

家族信託:活用できる。死後の財産管理も指定可能

遺言:活用できない。死後の財産配分についてのみ

二次相続の指定

家族信託:可能。何世代にもわたる資産承継を指定できる(ただし、30年の期間制限あり)

遺言:二次相続以降の指定はできず、法的な拘束力がない

状況に応じた柔軟性

家族信託:状況に応じて変更はできるが、関係者の同意が必要

遺言:自分の意思だけで変更できる

家族信託が向いている人は?

家族信託が向いているのは、具体的に以下のような方たちです。

認知症の不安がある方(ご本人もしくはご家族に)

認知症による資産凍結を事前に防ぐという点で、家族信託は非常に有効な方法です。

収益不動産や自社株をお持ちの方

判断能力が低下すると、積極的な管理や経営判断ができなくなります。信託で権限を移しておくことで、事業の停滞を防げます。

二次相続以降の承継先を決めたい方

「私の死後は妻に、妻の死後は長男に」といった、遺言では法的な拘束力を持たせられない想いを実現しやすくなります。

障がいを持つ子の将来を守りたい方

親が亡くなったあとも、子どものために継続的・安定的に財産を渡す仕組みを作れます。

向いていない人

家族信託は、具体的に以下に該当するような方は、ほかの制度を検討すべきといえます。

信託したい財産が少額の預貯金のみの方

かけた費用や手間に見合うほどの効果を得られない可能性があるため、無理に行う必要はないといえます。

家族・親族間の関係がよくない方

特定の人物を受託者に選ぶことで、かえって親族間の対立が悪化し、トラブルの火種となるリスクがあります。

信頼して財産を託せる人がいない方

家族信託の根幹は、委託者と受託者の信頼関係です。この前提を維持できないおそれがあれば、制度の利用は困難です。

すでに判断能力が低下している方

信託契約は法律行為であり、ご本人の明確な意思能力が必要です。すでに低下している場合は、成年後見制度の利用を検討することになります。

家族信託の手続

家族信託を行う場合は、家族間での話合いから、契約書の作成、財産の移転まで、いくつかの手順を踏む必要があります

以下では、一般的な手続の流れをご説明します。

家族間での話合い

手続の第一歩として、家族信託の目的などについて、家族間での話合いをします。

この段階で、少なくとも以下のような点について話し合い、関係者全員の理解を得ておくことが必要です。

- 信託の目的

何のために行うのか、行うことにした背景など - 当事者

受託者や受益者を誰にするのか、なぜその人を選ぶのか - 信託財産

どの財産を、どの範囲まで信託するか - 信託期間

いつ信託を終わらせるか

仮に一部の人だけで勝手に進めてしまうと、のちにさまざまなトラブルに発展するおそれがありますので、十分に話し合われることをおすすめします。

信託契約書案の作成・内容の確定

家族会議で固まった内容をもとに、「信託契約書」の原案を作成します。

契約書には、信託の目的や当事者、信託財産、受託者の権限、信託終了時の財産の帰属先など、詳細な条項を盛り込みます。

ただし、契約書の作成については弁護士などの専門家に依頼するのが通常です。

確かに、契約書のひな形をインターネットなどから取得して、ご自身で契約書を作成することも不可能ではありません。

しかし、法律知識が不十分な方が作成した場合、個別の事情に対応できなかったり、法的に無効になったりと、さまざまなリスクがあります。

無理にご自身だけで作成されないほうがよいでしょう。

公正証書の作成

信託契約書の原案ができたら、その信頼性を高めるため「公正証書」にするのが一般的です。

公正証書とは、法律知識に詳しい公証人によって作成される公的な文書を指します。

契約書を公正証書にするメリットは以下のとおりです。

信頼性や証拠能力が高くなる

公証人は、契約内容や本人の意思などを確認したうえで公正証書を作成するため、高い信頼性・証拠能力が担保され、親族間でのトラブル防止に役立ちます。

原本の安全が担保される

原本が公証役場に20年間保管されるため、紛失や改ざんのリスクがありません。

そのほかの手続がスムーズになる

金融機関での各種手続や、不動産登記などがスムーズに進みます。

金融機関によっては、公正証書でなければ手続を受け付けない場合も多いため、実務上、必須の手続に近いでしょう。

信託口口座の開設と財産の移転

信託契約を締結したら、信託された金銭を管理するため、受託者名義の信託口口座(しんたくぐちこうざ)を開設します。

信託口口座は、受託者個人の財産と信託財産を明確に区別し、適切に管理するための専用口座です。

口座開設後は、委託者(親など)の口座から、信託契約で定めた金銭をこの信託口口座へ送金します。

信託登記(不動産がある場合のみ)

信託財産のなかに土地や建物などの不動産が含まれる場合は、法務局で「所有権移転登記」および「信託登記」を行う必要があります。

この信託登記によって、不動産の名義が委託者から受託者へ変更され、同時にその不動産が信託財産であると公に認められます。

つまり、信託登記後は、不動産が信託財産であることを第三者(不動産の買い手や融資元の金融機関など)に対して主張できるようになります。

受託者が不動産の売却や貸付など行うためには必須の手続となりますので、忘れずに行わなければなりません。

家族信託にかかる費用

家族信託を行う場合にかかる費用は、一般的には以下のとおりです。

主に必要になる費用

手続に必要な書類の収集費用

戸籍謄本や印鑑証明書などが必要になり、合計で数千円程度かかります。

専門家への報酬

弁護士などに契約書作成や各種手続を依頼すると、信託財産のおよそ1%程度の費用が必要になります。

公正証書の作成費用

公正証書を作成する際に支払う手数料です。

信託財産の金額などで変動しますが、3万円から10万円程度が相場とされています。

場合によっては必要になる費用

登録免許税

信託財産に不動産が含まれる場合は、信託登記の際に支払う必要があります。

金額は、固定資産評価額の0.3~0.4%です。

信託報酬

受託者へ報酬を支払う場合は、月額数万円などが必要になります。

ただし、家族信託の場合、報酬を設定しない場合も多いです。

家族信託を弁護士に依頼するメリット

家族信託を弁護士に依頼するメリットは、以下が挙げられます。

- リスクの少ない信託内容を提案してもらえる

- 面倒な手続をまとめて依頼できる

- 家族信託以外の解決策も提案してもらえる

弁護士であれば、正確な法律知識や豊富な経験をもとに、「どのような内容が、将来の揉めごとに発展するおそれがあるか?」などについて判断できます。

そのため、法的リスクの少ない内容で、安心して家族信託を行うことができるのです。

場合によっては、成年後見や遺言書作成など、より適切な方法を提案してもらえることもあるでしょう。

また、契約書作成や公証人とのやり取りなど、一般の方では難しい内容を一任することができますので、手続の負担が軽減される点もメリットです。

家族信託のよくある疑問

委託者が亡くなったらどうなる?

委託者が亡くなった場合、その後の扱いは信託契約書の定めによって決まります。

多くは「信託が終了し、清算手続に入る」、もしくは「信託が継続する」かのどちらかとなります。

信託が終了する場合

契約で「委託者の死亡により信託は終了する」と定められているケースです。

この場合、清算受託者が信託財産を現金化するなどして清算し、契約によって定められた帰属権利者に財産を引き渡します。この清算受託者には、信託終了時点の受託者がなることが多いです。

信託が継続する場合(受益者連続型信託)

「委託者の死後は、配偶者を受益者とする」といったような、信託内容になっている場合です。

この場合、信託は終了せず、次の受益者(配偶者)のために受託者が財産管理を継続します。

認知症になってからでも家族信託はできる?

認知症が進行し、ご自身の財産をどうしたいか、誰に何を託したいかを判断できない状態では、有効な信託契約を結ぶことは不可能です。

家族信託は、財産を託す人(委託者)と託される人(受託者)との間の「契約」です。そして、契約を結ぶためには「当事者に明確な判断能力がなければならない」と法律で定められているからです。

また、契約書を公正証書にする場合も、公証人が本人の意思能力を確認するため、判断能力が低下していると手続ができません。

受託者になる人に特別な資格は必要?

受託者に特別な資格は必要ありません。

未成年者や成年被後見人・保佐人でなければ、誰でも受託者になることが可能です。

むしろ、受託者に求められるのは、法律上の資格などではなく、責任感や倫理観といえます。

委託者の大切な財産を、その想いに沿って誠実に管理・処分することが何より重要だからです。

したがって、受託者を選ぶ際は、責任感などを考慮して「安心して財産を任せられるか?」という点を重視されるとよいでしょう。

家族信託のことならアディーレへ

家族信託は、認知症による資産凍結を防ぎ、想いに沿った柔軟な資産承継を実現するため、非常に有効な制度です。

しかし、信託契約の設計にはさまざまな法律知識が求められます。不十分な理解で信託を始めてしまうと、かえって親族間のトラブルを招きかねません。

そこで、アディーレでは、家族信託のご相談・ご依頼を積極的に承っております。

1人1人のご希望やご家族の状況を丁寧に伺い、紛争リスクを最小限にしつつ、できるだけご要望に沿うかたちで信託契約の設計をサポートいたします。

アディーレなら、家族信託に関するご相談は何度でも無料です。まずはお気軽にお問合せください。

- この記事の監修者

-

- 弁護士

- 橋 優介

- 資格:

- 弁護士、2級FP技能士

- 所属:

- 東京弁護士会

- 出身大学:

- 東京大学法学部

弁護士の職務として特に重要なことは、「依頼者の方を当人の抱える法的問題から解放すること」であると考えています。弁護士にご依頼いただければ、裁判関係の対応や相手方との交渉などは基本的にすべて弁護士に任せられます。私は、弁護士として、皆さまが法的な心配をせず日常生活を送れるように、陰ながらサポートできる存在でありたいと考えています。