家族信託にはデメリットがあるって本当?弁護士がわかりやすく解説

家族信託のデメリットは、身上監護ができないことや、トラブルに発展するおそれがあることなどが挙げられます。また安心して家族信託を行うには、専門的な知識が必要になる点も注意しなければいけません。

このページでは、家族信託のデメリットの詳細や、デメリットを軽視して手続を行った場合の失敗例などをご紹介します。

デメリットについて理解を深めれば、対策方法がわかりますし、なかには当てはまらないケースもありますので、ぜひ最後までご覧ください。

- この記事でわかること

-

- 家族信託のデメリット

- 家族信託の失敗例

- 家族信託のメリットや向いている人の特徴

- 目次

家族信託のデメリットとは

家族信託のデメリットは、制度自体に関するものや、人間関係や費用面に関するものなど、多岐にわたります。

しかし、家族信託は非常に有用な制度です。デメリットがあるからといって、利用をあきらめる必要はありません。

重要なのは、デメリットの内容を理解して、ご自身にとって必要かどうかきちんと見極めることです。

財産やご家族の状況によっては、当てはまらないデメリットも出てくるはずですので、以下で詳しく見ていきましょう。

①制度上のデメリット

身上監護の権限がない

身上監護とは、ご本人のために、生活や医療・介護に関する法律行為を代わりに行うことを指します。

たとえば、介護施設への入所や入院手続、要介護認定の申請などがこれにあたります。

しかし、家族信託はあくまで財産を管理する契約のため、身上監護の権限は含まれていません。

信託契約のなかに、上記のような対応を盛り込むことはできないのです。

税金の負担が増えるケースがある

家族信託では「損益通算」が禁止されているため、税負担が増える可能性があります。

損益通算とは、簡単にいえば、黒字の所得から赤字になった所得を差し引ける制度のことです。

しかし、信託された不動産から生じた損失は、税法上「なかったもの」とみなされて、損益通算ができないのです。

【損益通算の例:アパート経営の収支が赤字300万円、給与所得500万円の場合】

①アパートを信託不動産にしていない場合

課税対象額は200万円

内訳:500万円(給与所得)-300万円(アパート経営の赤字分)

②アパートを信託不動産にしている場合

課税対象額は500万円

(信託不動産から生じた赤字300万円は差し引けないため)

特に収益物件を信託する際は、上記の点に注意されるべきでしょう。

信託できない財産がある

財産の種類や性質によって、家族信託の対象にできない財産があります。

代表的なものは以下のとおりです。

農地

農地を移転するには農地法の許可が必要ですが、受託者自身が農業を営んでいない限り、許可を得るのは極めて困難です。

そのため、農地は原則として信託できません。

一身専属権(年金を受け取る権利など)

年金や生活保護の受給権などは、法律で本人だけが行使できる「一身専属権」と定められています。

そのため、他人に信託して代理で受け取ってもらう、といったことは認められていません。

家族信託を始める前に、まずご自身の財産が信託可能かどうか、あらかじめ弁護士などに確認されることをおすすめします。

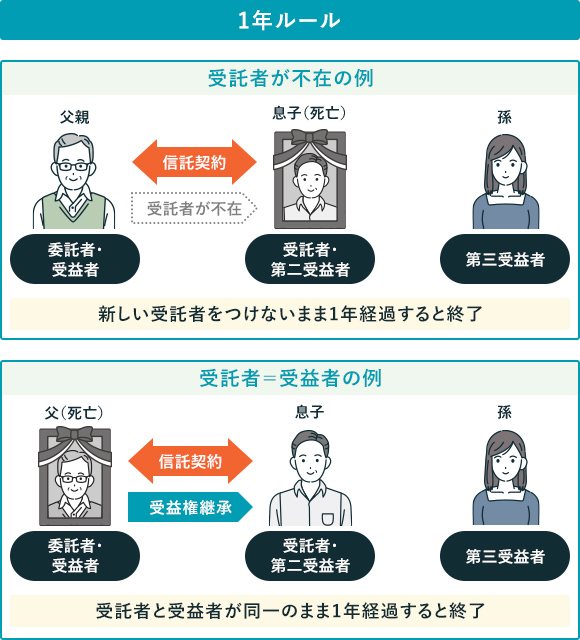

信託が強制的に終了するルールがある

家族信託には信託契約が強制的に終了してしまう「1年ルール」と「30年ルール」があります。

1年ルール

死亡などによって受託者不在の状態が1年間続くと、信託契約が強制的に終了してしまいます(信託法第163条第3号)。

また、受託者=受益者の状態が1年間継続した場合も、家族信託が継続できなくなると法律によって定められています。

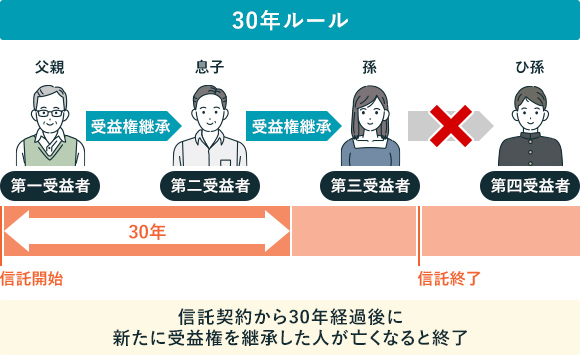

30年ルール

信託開始から30年が経過し、新たに受益権を承継した人が亡くなったとき(受益者連続型信託の場合)に家族信託は終了します。

そのため、契約当初に設定した後続の受益者へ承継されないまま信託契約が終了する可能性もあります。

先々まで財産を引き継ぎたい場合は一度家族信託を終了させ、新しい契約を結び直す必要があります。

「1年ルール」や「30年ルール」により家族信託が予期せぬタイミングで終わってしまうと、資産凍結のリスクが再び発生します。そのため、上記のルールも十分理解したうえで、契約を締結しなければいけません。

②受託者のデメリット

管理に伴う責任や義務が負担になる

たとえば、受託者には法律で定められた「善管注意義務」という責任が課され、精神的な負担になることがあります。

善管注意義務とは、「善良な管理者の注意をもって信託事務を処理する義務」のことです(信託法第29条)。

これは専門家でなくとも、社会通念上、客観的にみて相当とされるレベルの注意力が求められることを意味します。

たとえば、信託されたアパートの管理を怠り価値を下げてしまった場合、義務違反とみなされ、ほかの親族(受益者)から損害賠償を請求されるリスクもゼロではありません。

「家族だから」という甘えは通用しない、法的な責任が伴うことを理解しておく必要があります。

管理作業が負担になる

受託者には信託財産の収支を記録・報告する義務や、自己の財産と分別して管理する義務があり、これらの事務作業が大きな負担となります。

具体的には、信託された財産について帳簿を作成し(信託法第37条)、年に1度は受益者にその状況を報告しなければなりません。

また、受託者個人の財産と混ざらないよう、専用の「信託口口座」を開設して管理する(分別管理義務、信託法第34条)のが一般的です。

たとえば、親の生活費を信託口口座から引き出す、入金された家賃を記帳するなど、すべてのお金の動きを記録する必要があります。

こうした地道な作業が継続的に発生するため、想像以上の労力がかかるでしょう。

③人間関係のデメリット

トラブルの火種になることがある

受託者の選定やその権限の大きさを巡って、ほかの家族から不満が噴出し、トラブルに発展するケースがあります。

たとえば、「なぜ兄だけが財産を任されるのか」、「親の財産を自分のために使っているのではないか」といった疑念が生じるかもしれません。

特に、親の介護に直接関わっていない兄弟姉妹がいる場合、情報が共有されないことで不信感が募りやすいおそれもあります。

一度関係がこじれると、信託契約の無効を主張されたり、財産の使い込みを疑われ訴訟に発展したりするリスクも考えられます。

事前に家族全員で話し合い、全員が納得したうえで進めるようにしましょう。

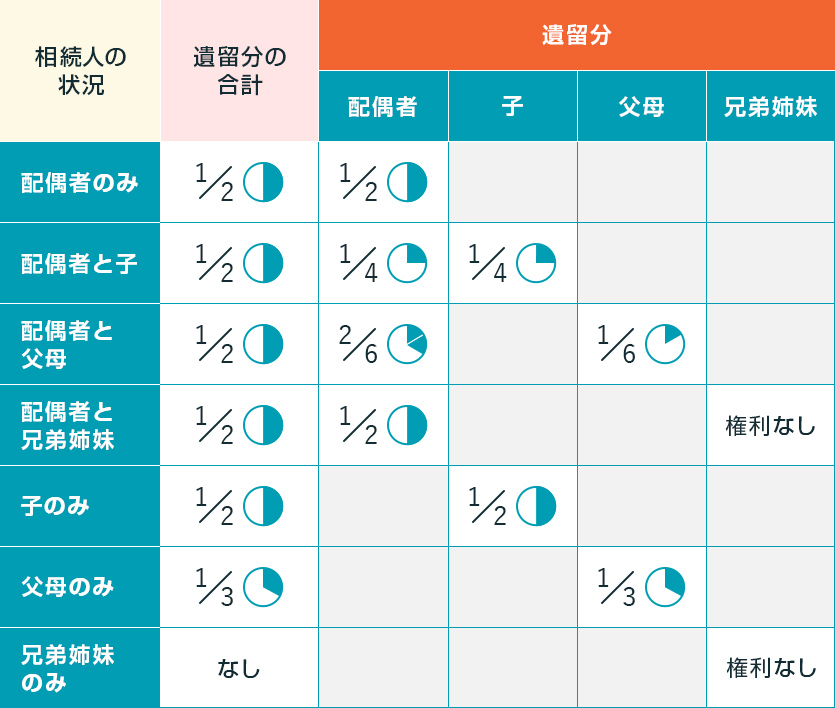

遺留分を侵害するおそれがある

家族信託の契約内容によっては、ほかの相続人の「遺留分」を侵害し、金銭トラブルに発展するおそれがあります。

遺留分とは、兄弟姉妹を除く法定相続人に保証された、最低限の遺産の取り分のことです。

家族信託による取決めであっても、この遺留分の権利を侵害することはできません。

たとえば「全財産を介護してくれた長男に信託し、長男の死後はその子(孫)に引き継がせる」という契約を結んだとします。

この場合、財産を受け取れなかった次男には、長男に対して自身の遺留分に相当する金銭を請求する権利(遺留分侵害額請求)があるのです。

遺留分の侵害が原因で、兄弟関係が悪化する可能性もあるため、信託する財産の配分は十分注意しましょう。

④費用面のデメリット

信託監督人などを置く場合、継続的な費用が発生する

受託者を監督する「信託監督人」などを置く場合、継続的な報酬が発生します。

信託監督人とは、受託者が契約どおりに財産を管理しているかをチェックする役割の人です。

親族間のトラブル防止や、受託者の負担軽減のために設定されることがあります。

信託監督人には、弁護士などの専門家が就任することがありますが、その報酬は月額1万円から数万円程度が一般的です。

長期にわたると相当な金額になるため、その点も考慮した信託計画が必要になります。

専門家への報酬が高額になることがある

信託契約書の作成などを専門家に依頼する場合、最低でも50万円~60万円程度の費用が発生し、100万円を超えることもあります。

家族信託では、財産やご家族の状況、将来の希望をもとに、さまざまな観点から検討したうえで、契約内容を設計しなければなりません。そのため、どうしても報酬は高額になりがちです。

報酬は、信託財産の評価額の1%程度が目安です。

そのほか、契約書を公正証書にする際の手数料や、不動産登記の登録免許税といった実費も必要になります。

⑤その他のデメリット

家族信託に精通した専門家が少ない

家族信託は比較的新しい制度のため、すべての弁護士や司法書士が詳しいわけではありません。

実際に有効な家族信託を行うには、信託法や税法などの法律はもちろん、不動産登記など幅広い知識と経験が求められます。

経験の浅い専門家に依頼してしまうと、契約書に不備が見つかり、金融機関での手続や不動産の売却などが滞るおそれもあります。

無料相談を受け付けている事務所もありますので、事前に細かく聞いてみることをおすすめします。

直接的な節税効果はない

家族信託には、相続税などの直接的な節税効果は期待できません。

「信託を組めば相続税が安くなる」と誤解されることがありますが、これは間違いです。

一般的な家族信託では、委託者が受益者を兼ねるため、信託財産から生じる利益や、信託財産そのものに対する課税関係は、信託を組む前と基本的に変わりません。

たとえば、信託したアパートから家賃収入があれば、それは親の所得として所得税がかかります。

そして、親が亡くなれば、その信託財産は通常どおり相続税の課税対象となります。

家族信託の失敗例

デメリットを軽視して無理に家族信託を進めると、トラブルに発展するおそれがあります。

具体的にはどんなトラブルが起こり得るのか、よくある失敗事例をご紹介します。

※以下は、当事務所が実際に扱った事例ではありません。失敗例について、わかりやすくイメージしていただくために作成しています。

①公正証書にしておらず、金融機関での手続ができなかった

認知症のおそれがある父のため、Aさんはインターネットの雛形を参考に自力で信託契約書を作成しました。

そして、信託口口座(信託財産を預けるための専用口座)を開設するため銀行を訪れたAさん。しかし、「公正証書でないと受け付けられない」と言われて、手続が滞ってしまいました。

その間に父の症状が悪化し、父の口座は凍結。

結局、Aさんは父の医療費を自己資金で立て替えることになったのです。

金融機関は、信託契約書が公正証書になっていないと手続を断る場合があります。

公正証書化には、一般的には馴染みのない公証人とのやり取りが発生するため、少しでも不安な方は専門家に依頼されたほうが無難でしょう。

②受託者の選定でトラブルに発展した

Bさんは、同居する長男を受託者として、自宅不動産と預金の管理を任せる信託契約を結びました。

一方で、遠方に住む長女には事後の簡単な報告のみ。

すると長女は、「どうして兄だけが財産を自由にできるの?母は騙されているのではないか」と不信感を募らせました。

そして、弁護士を立てて信託契約の無効を主張する事態に発展してしまいました。

よかれと思って組んだ信託が、かえって “争族” の火種になることがあります。

受託者の選定は、相続人となりうる家族全員が納得するかたちで行いましょう。

③損益通算できずに税金の負担が増えた

Cさんは、所有するアパートを賃貸に出していましたが、収支は毎年赤字続き。

そこで、アパートの赤字と給与所得を損益通算し、所得税を抑えていました。

しかし、認知症対策でアパートを家族信託の対象にしたところ、税務署から損益通算を否認され、例年より多くの税金を支払うことになってしまいました。

信託財産から生じた損失は、税法上なかったものと扱われるためです。

信託を組む際は、税金の関係も考慮しなければいけません。

家族信託が必要ないケースとは?

家族信託は、状況次第では必要ない、もしくはほかの制度のほうが適していることもあります。

たとえば、以下のようなケースです。

財産が預貯金のみで、金額も少ない場合

かかる費用に見合うほどのメリットを得られない可能性があるため、「成年後見制度」を検討されたほうがよいかもしれません。

信頼して財産を任せられる家族がいない場合

受託者候補がいない、または候補者の浪費癖が心配といった場合は、制度の利用は困難です。

家族信託が必要ないケースについて、さらに詳しく知りたい方は以下のページをご覧ください。

家族信託のメリットや向いている人は?

家族信託の最大のメリットは、認知症などによる資産凍結を比較的簡易な手続で防げることです。

家族信託を行うことで、本人の代わりに受託者が財産の管理や処分ができるようになり、実家の売却や預金の引き出しも可能となります。

特に、収益のある不動産や多額の財産をお持ちで、将来の認知症リスクに備えたい方に向いています。

また、遺言では一代限りしか指定できない資産の承継先を、家族信託なら何代にもわたって指定できる点も大きな特徴です。

家族信託のメリットや向いている人について、詳しく知りたい方は以下のページをご覧ください。

家族信託のことならアディーレへ

ご説明してきたように、確かに家族信託にはさまざまなデメリットがあります。

安易に進めてしまうと、制度のメリットを活かせないどころか、かえって状況が悪化するかもしれません。

「家族信託をしたいけど、デメリットが気になる…」という場合は、一度アディーレにご相談ください。

家族信託や相続問題に詳しい弁護士が、お悩みを丁寧に伺って、将来の紛争リスクを最小限に抑えられるような信託契約をご提案します。

アディーレなら家族信託に関するご相談は何度でも無料です。まずはお気軽にお問合せください。

- この記事の監修者

-

- 弁護士

- 橋 優介

- 資格:

- 弁護士、2級FP技能士

- 所属:

- 東京弁護士会

- 出身大学:

- 東京大学法学部

弁護士の職務として特に重要なことは、「依頼者の方を当人の抱える法的問題から解放すること」であると考えています。弁護士にご依頼いただければ、裁判関係の対応や相手方との交渉などは基本的にすべて弁護士に任せられます。私は、弁護士として、皆さまが法的な心配をせず日常生活を送れるように、陰ながらサポートできる存在でありたいと考えています。