家族信託で後悔する危険パターンは?対策すれば問題ない?

家族信託で後悔する可能性があるのは、主に準備や知識の不足から、家族間のトラブルや想定外の費用負担が発生したときです。

家族信託は、契約内容を適切に設計して行えば、非常に有用な制度となります。

一方で、メリットだけを鵜呑みにして安易に始めると、思わぬ落とし穴にはまり、後悔するおそれがあります。

そこでこのページでは、家族信託によって後悔するパターンと、その対策方法を詳しく解説します。

そのほか、家族信託が必要ないケースや、家族信託をうまく活用できたケースなどについてもご紹介しますので、ぜひ参考になさってください。

- この記事でわかること

-

- 家族信託をして後悔するケースやその理由

- 家族信託で後悔しないための対策方法

- 家族信託をうまく活用できたケース

家族信託は危険?後悔するケースとその対策

家族信託は、認知症による資産凍結などから家族の財産を守る、有効な選択肢の一つです。

しかし、その設計や進め方を誤ると、後悔してしまうことも少なくありません。

以下では、家族信託のよくある失敗例とその対策をご紹介しますので、万全な状態で手続できるように確認していきましょう。

ほかの相続人との関係が悪化した

家族信託が原因で、ほかの相続人との間で深刻なトラブルに発展するケースがあります。

これは、手続がほかの相続人に知らされないまま進められることで生じる不公平感や不信感が主な原因です。

たとえば、親の財産の管理を長男が受託者として一人で担うとしましょう。

すると、ほかの兄弟から見れば、「親の財産を勝手に使っているのではないか」という疑念が生じかねません。

こうした不信感は、家族の関係悪化、さらには「遺留分侵害額請求」や「信託契約の無効確認請求」といった法的な紛争につながるおそれがあるのです。

【対策】事前に全員の合意形成を図る

親族間の無用なトラブルを防ぐには、信託契約を結ぶ前の「家族会議」が不可欠です。

なぜ家族信託という選択をするのか、その目的を丁寧に説明しましょう。

そして、誰が受託者となり、どのように財産を管理していくのか、全員で情報を共有し、納得感を得ることが重要です。

準備に時間がかかって契約できなくなった

家族信託の手続は、準備に時間がかかる関係上、その間にご本人の判断能力が低下して契約できなくなるケースもあります。

家族信託の契約は法律行為であり、財産を託すご本人に明確な判断能力があることが大前提です。

しかし、手続の準備には、財産の調査や契約内容の検討などで、数ヵ月単位の時間がかかることも珍しくありません。

その間に、託す側の方(親など)の認知症が進行すると、家族信託の契約ができなくなってしまうのです。

【対策】専門家へ相談・依頼をする

準備に時間がかからないようにするには、弁護士などの専門家へ相談・依頼する方法が有効です。

専門家に相談することで、ご自身の状況で何をすべきか、どのような準備が必要かの全体像が明確になり、時間を無駄にすることなく、スムーズに手続を進められるようになります。

手続を自分で行う手間も軽減できますので、まずは一度相談されてみるとよいでしょう。

受託者が信託業務を続けられなくなった

受託者に想像以上の負担がかかり、途中で信託業務を続けられなくなるケースも少なくありません。

というのも、受託者は、信託法に基づき、財産を適切に管理・報告する義務や責任を負います。

たとえば、信託された預貯金と自分の預貯金を明確に別の口座で管理し、信託財産の収支をすべて記録しなければなりません。

こうした業務の複雑さや精神的なプレッシャーから、受託者自身が疲弊してしまうことがあるのです。

また、受託者自身が病気などで倒れてしまうリスクも考慮が必要です。

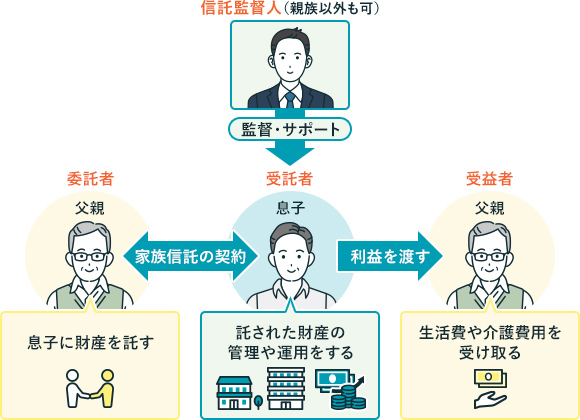

【対策】信託監督人や第二受託者などの検討

受託者の負担を軽減し、信託を安定して継続させるための仕組み作りが大切です。

具体的な方法として、受託者の業務を監督・サポートする「信託監督人」を置くことが考えられます。

信託監督人には、親族以外に弁護士や司法書士などの専門家を選任することも可能です。

また、万が一に備え、次の受託者(第二受託者)をあらかじめ契約で定めておくのもよいでしょう。

たとえば第一受託者が亡くなった際には自動的に第二受託者に引き継がれます。

なお、受託者を複数人指定する方法もありますが、その際は意思決定の方法などに十分注意しなければなりません。

税金の負担が増えてしまった

家族信託の設計を誤ると、予期せぬ税金が発生し、かえって経済的な負担が増える可能性があります。

たとえば、財産を託す人(例:父親)と、信託の利益を受ける人(例:長男)を別に設定すると、子に贈与税が課税される場合があります。

また、信託した不動産に赤字が出ても、給与所得などほかの黒字所得と相殺(損益通算)ができず、税負担が増えるケースもあるのです。

【対策】税務に詳しい専門家のチェックを受ける

税金の取扱いは、非常に複雑であるため、一般の方だけで漏れのない対応をするのはやはり難しいといえます。

したがって、契約内容を決める段階で、税の専門家である税理士に相談すべきでしょう。

税理士であれば、それぞれの状況に合った最適な内容を検討して、提案することができます。

信託口口座が開設できなかった

信託口口座とは、受託者個人の財産と、預かった信託財産とを明確に分けて管理するために開設する専用口座のことです。

しかし、この信託口口座の開設に関して、金融機関は厳格な審査を行うのが通常です。

たとえば、インターネット上の雛形を参考に自分で作成した契約書では、法的な要件や金融機関が求める条項が漏れていることがあります。

その場合、銀行窓口で「この契約書では口座は作れません」と拒否され、家族信託が始められない可能性があるのです。

【対策1】信託契約書を公正証書にする

信託口口座をスムーズに開設するためには、信託契約書を「公正証書」で作成されるとよいでしょう。

公正証書とは、法律事務に詳しい公証人が作成に関与する、信頼性の高い公的な文書を指します。

そのため、金融機関の審査が通りやすくなるのが大きなメリットです。

また、不動産を信託する際の名義変更手続(信託登記)においても、公正証書であれば円滑に進めることが可能になります。

もし、契約書を公正証書にする手続に不安があれば、弁護士などの専門家にご相談ください。

【対策2】事前に各金融機関に問い合わせる

また、「どのような信託契約書であれば、信託口口座を開設できるのか」という点については、各金融機関によって取扱いが異なります。

そのため、信託契約書を作成する前に、各金融機関に対し、どのような信託契約書であれば信託口口座を作ることができるのかについて、問い合わせておくとよいでしょう。

託したい財産が信託できない財産だった

家族信託では、すべての財産を信託できるわけではなく、法律上「信託できない財産」も存在します。

信託できるのは、基本的に現金や不動産、株式など、金銭的な価値に換算できる財産です。

一方で、以下のような財産は信託できません。

【信託できない財産の例】

- 年金を受け取る権利(年金受給権)

- 生活保護を受け取る権利

- 農地法上の許可が必要な農地・採草放牧地

- 債務(借金)そのもの

たとえば、親の年金を子が代理で受け取る目的で信託を利用したり、借金だけを信託したりすることは原則として不可能です。

【対策】家族信託以外の制度を組み合わせて検討する

まずは、ご自身の財産をすべてリストアップし、信託できる財産なのか十分確認しましょう。

そして信託できない財産の管理については、遺言書を作成したり、生前贈与を行ったりと、別の方法で対応するようにします。

複数の制度を適切に組み合わせることで、ご自身の財産全体を網羅した、最適なプランを立てられる可能性があるのです。

身上監護を任せることができなかった

身上監護とは、ご本人のために、生活や医療・介護に関する法律行為を代わりに行うことです。

しかし家族信託では、介護施設への入所といった身上監護に関する手続は行えません。

【受託者ができないこと(身上監護)の例】

- 介護サービスや介護施設への入所契約を結ぶ

- 病院への入院手続や手術の同意をする

- 要介護認定の申請・更新手続を行う

たとえ信託契約書に「介護施設の入所契約を委任する」と記載しても、財産管理ではないため、その部分には法的な効力が認められないのです。

【対策】成年後見制度を併用する

身上監護の権限が認められている制度としては、成年後見が該当します。

特に「任意後見」と呼ばれる種類であれば、家族信託と併用することで有効な生前対策になり得るでしょう。

任意後見制度とは、本人の判断能力が十分なうちに、将来ご自身の代理人となる人(任意後見人)と、任せる内容についてあらかじめ契約を結んでおく制度です。

家族信託と任意後見契約を並行して準備すれば、財産管理と身上監護の2つの観点から備えることができます。

信託契約が予期せぬタイミングで終了した

家族信託には、法律によって、信託契約が強制的に終了する場合があります。

いざというときに効力が発揮できなければ、契約を結んだ意味がありません。

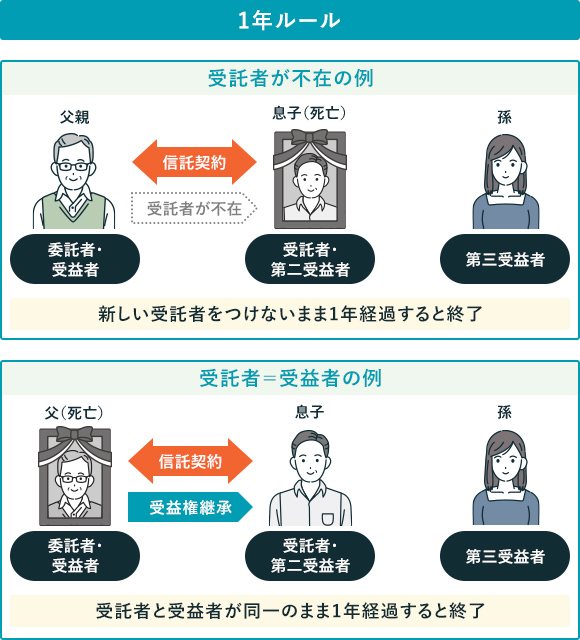

注意すべきなのは、「1年ルール」や「30年ルール」と呼ばれるものです。

【信託終了の主なルール】

●1年ルール

受託者(管理する人)と受益者(利益を得る人)が同じ人物の状態が1年間続くと、信託は終了する(信託法第163条2号)。

また、受託者がいなくなって1年間新しい受託者が現れなかったときも同様(信託法第163条3号)。

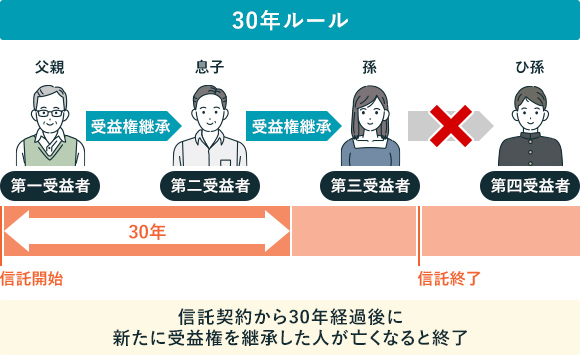

●30年ルール

信託開始から30年経過後は、受益者の世代交代が原則として1回しか認められない(信託法第91条)。

【対策】契約書作成の時点で対策しておく

信託が予期せず終了する事態を避けるため、あらかじめ対策を契約に盛り込んでおきましょう。

たとえば、「第二受託者」や「予備的な受益者」を定めておくことで、受託者や受益者に万一のことがあっても信託をスムーズに継続させることが可能です。

ただし、ご説明したルール以外にも、家族信託にはさまざまな専門的知識が必要です。

将来にわたって安心できる契約を設計するためにも、できるだけ家族信託に精通した専門家に相談されることをおすすめします。

家族信託が必要ない・向いていないケース

家族信託は非常に有用な制度ですが、すべての方にとって最適な選択肢とは限りません。

以下では、家族信託の利用が必要なかったり、向いていなかったりするケースをご紹介します。

財産が預貯金のみで少額

管理したい財産が少額の預貯金のみの場合、家族信託にかかる費用が、得られるメリットを上回ってしまう可能性があります。

家族信託を専門家に依頼して行う場合、少なくとも50万円~60万円ほどの初期費用が必要です。

信託したい財産が仮に預貯金200万円だけだった場合、そのために50万円の費用をかけるのは、経済的な合理性が低いと感じる方が多いでしょう。

むしろ、毎年110万円の基礎控除内での生前贈与などを行ったほうが、現実的な選択肢となる場合も少なくありません。信託財産の金額と、かかる費用のバランスは十分に検討すべきです。

基礎控除内での生前贈与について知りたい方は、以下ページをご覧ください。

信頼して財産を任せられる家族がいない

家族信託は、安心して財産を任せられる人がいない方には向いていないといえます。

というのも、受託者は、信託された財産を管理・処分する非常に強い権限を持つことになります。

そのため、万が一にも財産を使い込むようなことがあってはならず、強い信頼関係が不可欠だからです。

たとえば、お子さまがいらっしゃらないご夫婦や、ご親族と疎遠な方が無理に受託者を探すことは、のちのトラブルに繋がりかねません。

手続に裁判所が関わる「成年後見制度」を検討されたほうが、より安全に財産を管理できるでしょう。

家族間の関係が良くない

ご家族やご親族の仲が悪い場合は、家族信託が争いの火種となり、より関係性が悪化する恐れがあります。

家族信託を行うと、特定の人物(受託者)に財産管理の権限が集中することが一般的です。

そのため、ほかの相続人から「財産を独り占めするつもりではないか」と、疑いの目で見られやすくなるのです。

たとえば、兄弟間の仲が悪い状態で、親が長男だけを受託者に指名したとします。すると、ほかの兄弟はこれまでの不満も相まって、強く反発する可能性が高いでしょう。

家族の合意形成が難しい状況で無理に家族信託を行っても、新たなトラブルを生むだけですので、くれぐれも慎重に検討してください。

節税だけが目的

家族信託には、相続税を直接的に減らすような節税効果はありません。

もし節税だけが目的であれば、ほかの選択肢を検討すべきです。

より詳しくいえば、一般的な家族信託(委託者と受益者が同一)では、信託した財産の所有権は実質的に受益者(多くは親自身)にあるとみなされます。

そのため、相続が発生した際の課税評価額は、信託をしていない場合と基本的に変わらないのです。

もし相続税対策を最優先に考えるのであれば、生前贈与の活用や生命保険への加入など、より直接的な節税効果が見込める方法について、税理士などの専門家へ相談されたほうがよいでしょう。

【成功例】家族信託で後悔しなかったケース

家族信託を行って後悔するのは、制度を正しく活用できなかったケースが大半です。

家族信託の特徴を理解して、うまく活用さえできれば、財産管理の不安を軽減できる有効な対策となります。

以下では、「家族信託を行ってよかった」といえるようなケースを紹介いたします。

ご自身の状況と比較して、具体的なイメージを掴んでいきましょう。

- ※ 以下は、当事務所が実際に扱った事例ではありません。上記のケースについて、わかりやすくイメージしていただくために作成しています。

認知症の親の不動産を売却し、施設費用を捻出できた

Aさん(50歳)は、最近物忘れが目立つようになった父Bさん(80歳)の今後について、心配していました。

仮に、Bさんが介護施設などに入居することになった場合、費用は空き家になる実家を売却して賄うつもりでした。

しかし、認知症が進むと家が売れなくなると聞き、対策として家族信託を始めることにしたのです。

そして、Bさんを「委託者兼受益者」、ご自身を「受託者」とする家族信託契約を早々に締結。実家と預金の一部を信託財産としました。

数年後、認知症を発症したBさんは施設へ入所することに。

しかし、受託者であるAさんの判断によってスムーズに実家が売却でき、その利益を施設の費用に充てることができました。

家族信託は認知症による「資産凍結」を未然に防ぎ、必要なタイミングで柔軟に財産を活用できる点が最大のメリットです。

もし信託契約がなければ、Bさんは成年後見制度を利用する必要があり、不動産売却には裁判所の許可が必要で、時間も手間もかかったでしょう。

家族信託によって、子の負担を軽減しつつ、親のために迅速に資産を活用できた例といえます。

障がいのある子の将来の生活を守る仕組みが作れた

Cさん(65歳)には、軽度の知的障がいがある長男Dさん(40歳)がいます。

自分に万一のことがあったあと、Dさんが相続した財産を自分で管理できるか、悪徳商法などに騙されないかと、心配されていました。

そこで、Cさんはしっかり者の長女Eさん(38歳)に相談。Cさんを「委託者」、当初の受益者を「Cさん自身」、Cさんの死後の第二受益者を「Dさん」、そして受託者を「Eさん」とする家族信託契約を結びました。

その後、Cさんが亡くなると、契約に基づいてEさんがDさんのために財産を管理。

毎月決まった額を生活費としてDさんの口座に振り込むことで、Dさんは安定した生活を続けることができました。

家族信託はいわゆる「親亡きあと問題」への対策にもなります。

遺言では財産を「渡す」ことしかできませんが、家族信託なら「渡したあとの管理方法」まで詳細に指定できるからです。

信頼できるほかの家族に財産管理を託すことで、大切なご家族の生涯にわたる安心を、ご自身が元気なうちに設計しておくことができる点が大きなメリットといえるでしょう。

二次相続以降の承継先を指定し、想いを実現できた

会社経営者のFさん(70歳)には、後妻であるGさん(60歳)がいますが、二人の間に子はいません。

Fさんは、自分の死後、まずはGさんの生活を保障したいと考えていました。そしてGさんが亡くなったあとは、会社を手伝ってくれている甥のHさん(40歳)に、事業用の財産を引き継がせたいという想いがあったのです。

しかし遺言では、Gさんが亡くなったあとの財産の行方までは指定できず、不安を感じていました。

そこでFさんは、最初の受益者を「Gさん」、Gさんが亡きあとに財産を受け取る帰属権利者を「Hさん」とする家族信託契約を締結。ご自身の希望に沿ったかたちでの資産承継を設計することができました。

家族信託は、遺言では一代限りしか指定できない資産承継を、数世代にわたって指定できるという特徴があります。

このケースのように、ご自身の相続(一次相続)だけでなく、その次の相続(二次相続)以降の承継先まで法的に定められるため、ご自身の想いを未来にわたって実現することが可能です。

特に、事業承継や先祖代々の土地など、特定の家系で守りたい財産がある場合に有効な手段となります。

家族信託に関するよくある質問

家族信託は自分だけで手続できますか?

ご自身だけで家族信託の手続を行うことは可能です。

ただし、多くのリスクを伴いますので、慎重に行う必要があります。

ご自身で手続をすべて行う場合、信託契約書はインターネット上の雛形を参考に作成することが多いと思います。

しかし、契約書というのは法律や税務など、さまざまな知識が求められる専門的な文書です。

そのため、何かしらの漏れがあると、金融機関の要件を満たせず「信託口口座」の開設を断られたり、法的に無効な契約になったりするおそれがあるのです。

そういった心配をせずに、手間なく安心して家族信託を行いたい方は、たとえ費用がかかったとしても、弁護士などの専門家に相談されたほうがよいでしょう。

家族信託は、成年後見や遺言書とどう違いますか?

主な違いとしては、「効力を持つタイミング」や「目的」などです。

【効力を持つタイミング】

・家族信託:契約後すぐ(生前から)

・成年後見:判断能力低下後

・遺言:死亡後

【主な目的】

・家族信託:柔軟な財産管理・承継(裁判所の関与なし)

・成年後見:財産管理+身上監護(裁判所が監督)

・遺言:死後の財産分配の指定

特に家族信託は、裁判所の関与なく柔軟な財産管理ができる点や、遺言ではできない二次相続以降の承継先を指定できる点が大きな特徴といえるでしょう。

家族信託の特徴や、ほかの制度との違いについては、以下のページでも詳しく解説しています。

家族信託は途中でやめられますか?

家族信託を途中でやめる(終了させる)ことは可能です。

ただし、そのためには信託契約で定められた手続を踏む必要があります。

一般的なのは、委託者と受益者の双方が合意して解約する方法です。

多くの場合、委託者と受益者は同一人物であるため、ご本人の意思で終了を決められるケースがほとんどです。

また、信託契約書のなかにあらかじめ「信託財産がすべてなくなったとき」や「委託者が亡くなったとき」といった、信託が終了する条件を定めておくこともできます。

なお、信託終了時には財産を清算し、名義を戻すなどの法的な手続が必要です。不安がある方は、終了時も専門家へ相談されるとよいでしょう。

家族信託のことでお悩みならアディーレへ

ご説明してきたように、家族信託という制度は、よくわからないまま無理に進めると後悔するおそれがあります。

ご家族間のトラブルを招いたり、予期せぬ税金が発生したりと、さまざまな問題に繋がりかねません。

そこで、アディーレでは、家族信託に関するご相談を積極的に承っております。

ご家族ごとの状況やお気持ちを丁寧に伺って、将来の紛争リスクを抑えながら、できるだけご希望に沿った契約内容をご提案します。

家族信託に関するご相談は何度でも無料です。後悔しない家族信託の実現へ向けて、まずはお気軽にお問合せください。

- この記事の監修者

-

- 弁護士

- 橋 優介

- 資格:

- 弁護士、2級FP技能士

- 所属:

- 東京弁護士会

- 出身大学:

- 東京大学法学部

弁護士の職務として特に重要なことは、「依頼者の方を当人の抱える法的問題から解放すること」であると考えています。弁護士にご依頼いただければ、裁判関係の対応や相手方との交渉などは基本的にすべて弁護士に任せられます。私は、弁護士として、皆さまが法的な心配をせず日常生活を送れるように、陰ながらサポートできる存在でありたいと考えています。