保証債務も相続される?弁護士がよくある疑問を解説

「亡くなった親が誰かの借金の保証人になっていたらしい。相続したら、保証債務も引き継がなければいけないの?」

こうした保証債務に関する疑問や不安を抱える方は少なくありません。

結論から言うと、保証債務は原則として相続の対象となります。

そのため、対処法を誤ると、予期せぬ大きな負担を背負うことになりかねません。

この記事では、法律事務所の弁護士が、相続放棄や限定承認といった対処法から、相続税や時効といった実務上の注意点まで、保証債務の相続についてわかりやすく解説します。

- この記事でわかること

-

- 保証債務の相続に関する基本知識

- 保証債務を相続した場合の対処法

- 保証債務の相続に関するよくある質問への回答

- 目次

そもそも保証債務とは?

保証債務とは、主となる債務者(主債務者)が借金の返済などをしない場合に、その代わりとして債権者へ弁済する義務のことです。

この保証債務には「通常の保証債務」と「連帯保証債務」の2種類があり、両者は一見似ていますが、大きな違いがあります。

連帯保証債務との違い

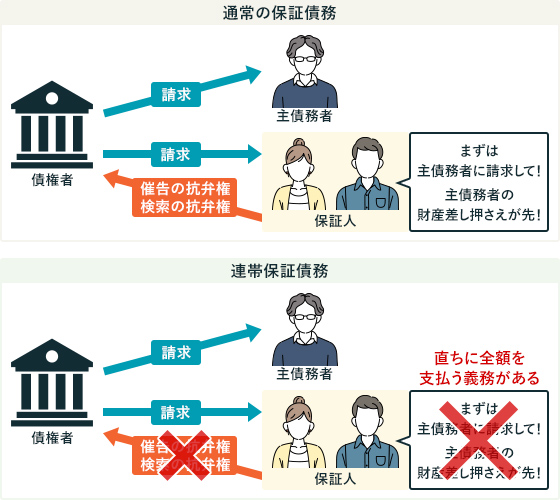

通常の保証債務と連帯保証債務のもっとも重要な違いは、主債務者が借金を返せないときに、債権者から「代わりに支払ってくれ」と請求された場合の抗弁権の有無です。

通常の保証人には、「催告の抗弁権」と「検索の抗弁権」という2つの権利が認められています。

催告の抗弁権とは、「まずは主債務者に請求してください」と主張できる権利です。

また検索の抗弁権とは、「主債務者に十分な財産があるのだから、まずそちらを差し押さえてください」と主張できる権利です。

しかし、連帯保証人にはこれらの抗弁権がありません。

つまり、債権者から請求されれば、主債務者の財産の有無にかかわらず、直ちに全額を支払う義務があります。

このことから、連帯保証人は「主債務者とほぼ同等の責任を負う」と理解しておくとよいでしょう。

保証債務は原則として相続の対象になる

被相続人(亡くなった方)が負っていた保証債務は、原則として相続の対象となり、法定相続人がその義務を引き継ぎます。

これは、保証債務が被相続人の有していた「財産上の権利義務」の一つとみなされるためです。

そのため、被相続人が負っていた借金や債務と同様に、保証人としての地位も、相続人に包括的に承継されます。

相続されない保証債務もある

ただし、すべての保証債務が相続されるわけではありません。

たとえば、被相続人の個人的な信頼関係に基づいて成立した「身元保証契約」に基づく債務は、通常、相続の対象とはなりません。

身元保証は、その人が引き続きその職務を誠実に遂行することを保証するものであり、保証人個人の信用に依存する性質が強いためです。

また、雇用関係や特定の職務上の地位に紐づく保証債務なども、被相続人本人のみが負うべき債務と判断され、相続の対象とならない場合があります。

これらの判断は個別具体的なケースによって異なるため、相続する債務の有無や内容については、専門家である弁護士に相談することをおすすめします。

被相続人に保証債務がある場合の対処法

被相続人に保証債務がある場合、相続人は以下の3つの方法から対処法を選択できます。

- 単純承認

- 相続放棄

- 限定承認

適切な方法を選ぶためには、被相続人の財産状況を正確に把握することが重要です。

単純承認

単純承認とは、被相続人のプラスの財産(預貯金、不動産など)もマイナスの財産(借金、保証債務など)も、無条件ですべて引き継ぐ方法です。

特別な手続は必要なく、相続開始を知ってから3ヵ月以内にほかの方法をとらなければ、自動的に単純承認したとみなされます。

被相続人の財産が借金よりも圧倒的に多い場合や、保証債務の額が少額で返済に問題がないと判断できる場合に選択するのが一般的です。

相続放棄

相続放棄とは、被相続人のすべての財産について、相続する権利を放棄することです。

借金や保証債務など、マイナスの財産がプラスの財産を上回ることが明らかな場合に有効な手段です。

相続放棄をすれば、最初から相続人ではなかったとみなされるため、保証債務を承継する義務もなくなります。

ただし、預貯金や不動産といったプラスの財産も一切相続できなくなります。家庭裁判所での手続が必要で、原則として「自己のために相続が開始したことを知ったときから3ヵ月以内」に行う必要があります。

相続放棄についてさらに詳しく知りたい方は、以下のページもご覧ください。

限定承認

限定承認とは、被相続人のプラスの財産の範囲内で、マイナスの財産を引き継ぐ方法です。

たとえば、被相続人のプラスの財産が1,000万円、保証債務が2,000万円あった場合、限定承認をすれば、プラスの財産である1,000万円を上限として保証債務を弁済すればよく、それ以上の返済義務は負いません。

被相続人の財産がプラスかマイナスか不明な場合に有効な手段です。

ただし、相続人全員が共同で手続を行う必要があり、手続内容も複雑であることから、相続放棄に比べて選択されることがかなり少ないのが実情です。

限定承認についてさらに詳しく知りたい方は、以下のページもご覧ください。

保証債務を相続放棄する場合の注意点

保証債務は、被相続人の借金と同様に、相続放棄をすることでその承継を免れることができます。

しかし、相続放棄は単に「放棄する」と口頭で伝えればよいものではなく、家庭裁判所での手続が必要です。

適切に手続を行わないと、意図せず単純承認したとみなされ、保証債務を背負ってしまうリスクがあります。

ここでは、特に注意すべきポイントを解説します。

手続の期限は「自分が相続人だと知ってから3ヵ月」

相続放棄の手続は、原則として「自己のために相続が開始したことを知ったときから3ヵ月以内」に、被相続人の最後の住所地を管轄する家庭裁判所に申述する必要があります。

この「自己のために相続が開始したことを知ったとき」とは、通常は被相続人が亡くなった日となることが多いですが、次のような例外もあります。

【生前の被相続人と疎遠で、すぐに死亡の事実を知ることができなかった場合】

被相続人が死亡した事実を知った日

【本来の相続人が相続放棄した結果、新たに相続人となった場合】

自分が相続人となることを知った日

3ヵ月を過ぎてしまった場合でも、正当な理由があれば期限の延長が認められることもあります。

ただし、3ヵ月以内に期限の延長を申し立てなければなりません。

相続放棄ができなくなるパターンがある

以下の行為を行うと、法定単純承認とみなされ、相続放棄ができなくなる可能性があります。

遺産を使い込んだり、隠したりする

被相続人の預貯金を無断で引き出して自分の生活費に充てたり、不動産や動産を売却したり、あるいは遺産を意図的に隠したりすると、相続放棄が認められなくなる可能性があります。

亡くなった方の借金を遺産から支払う

被相続人の借金や保証債務を、遺産の中から一部でも弁済してしまうと、これも遺産の処分行為とみなされ、単純承認したとみなされます。

香典から支払ったなど、社会通念上相当な範囲の支出であれば問題ないケースもありますが、判断が難しいため注意が必要です。

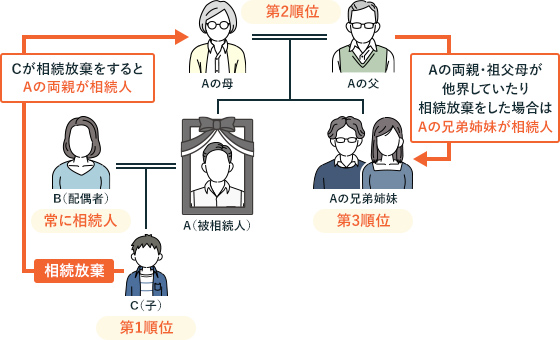

次順位の相続人への影響がある

相続放棄をすると、その人は最初から相続人ではなかったことになります。これにより、次の順位の相続人に相続権が移ります。

たとえば、被相続人の子どもが全員相続放棄をすると、相続権は次の順位である直系尊属(両親や祖父母)に移り、直系尊属がすでに全員亡くなっている場合や、直系尊属も全員相続放棄した場合には、さらに次の順位である兄弟姉妹が相続人になります。

そのため、本来なら相続人にならなかったはずの兄弟姉妹が、いきなり相続人になったことを知ると、借金や保証債務を押し付けられたと感じ、トラブルになりかねません。

したがって、自分(たち)が相続放棄をすると相続人となる親戚には、事前に相続放棄をする予定である旨を伝え、トラブルを未然に防ぐことが重要です。

「保証債務と相続」に関するよくある質問

保証債務は相続人で分割できる?

保証債務は、原則として相続人で分割できます。

借金など通常の金銭債務は「可分債務」とされ、被相続人の死亡と同時に、法定相続分に応じて各相続人に当然に分割承継されるためです。

たとえば、1,000万円の保証債務を負っていた場合、法定相続人が2人いれば、各相続人は500万円ずつ債務を承継します。

相続したのが連帯保証債務であった場合も、法定相続分に従い分割した連帯保証債務を承継することとなります。、

また、相続人同士の遺産分割協議で債務の負担割合を決めたとしても、債権者に対してはその効力を主張できません。

債権者との対外的な関係では、あくまで法定相続分での分割承継が原則となります。

保証債務は相続税の控除対象になる?

保証債務は、原則として相続税の債務控除の対象にはなりません。

ただし、次のような場合には、例外的に債務控除が認められる可能性があります。

- 主たる債務者が弁済不能

主債務者に返済能力がない状態である - 求償権の行使ができない

相続人が主債務者に対して支払いを求めても、返済を受ける見込みがない

この判断は厳格に行われ、単に債務超過であるというだけでなく、破産手続の開始など客観的な事実に基づいて証明することが求められます。

これは、一般的な借入金が「確実に存在する債務」であるのに対し、保証債務は不確定な債務とみなされるためです。

このようなケースでは、税務署に事情を説明し、債務控除の適用を検討してもらえるかもしれません。

もっとも、その判断は個別の状況に大きく左右されるため、税理士や相続問題に詳しい弁護士に相談しておくことをおすすめします。

保証債務の時効は、相続するとどうなる?

保証債務の時効は、相続後も引き続き進行し、相続によって時効期間がリセットされたり、新たにスタートしたりすることはありません。

時効期間は、通常、主債務の弁済期が到来した時点から計算されます。相続人は、被相続人の生前に進行していた時効期間をそのまま引き継ぐことになります。

もし、主債務の時効がすでに完成していれば、主債務の時効を援用することにより、それに従属する保証債務も消滅するため、相続人は債権者からの請求に対して時効を主張して支払いを拒否できます。

ただし、注意が必要なのは、時効の更新事由があった場合です。

たとえば、主債務者が債務の一部を弁済したり、債務を承認したり、あるいは債権者から裁判上の請求があったりした場合、時効期間はそこでリセットされ、また一から進行します。

これらの行為は保証人にも影響するため、時効の判断については主債務の状況も詳しく確認したうえ、弁護士に相談することをおすすめします。

相続放棄をお考えならアディーレへ

保証債務は、原則として相続の対象になりますが、対処法は「単純承認」「相続放棄」「限定承認」の3つから選択できます。

特に注意すべきは、相続放棄には期限や要件があり、安易な行動は単純承認とみなされるリスクがあることです。

また、時効や相続税の扱いは複雑なため、自己判断は禁物です。被相続人の保証債務について不安がある場合は、放置せずに、相続に詳しい弁護士や税理士に早めに相談することをおすすめします。

アディーレ法律事務所では、相続放棄に関するご相談を無料で承っています。

相続放棄でお悩みの方は、ぜひアディーレへご相談ください。

- この記事の監修者

-

- 弁護士

- 橋 優介

- 資格:

- 弁護士、2級FP技能士

- 所属:

- 東京弁護士会

- 出身大学:

- 東京大学法学部

弁護士の職務として特に重要なことは、「依頼者の方を当人の抱える法的問題から解放すること」であると考えています。弁護士にご依頼いただければ、裁判関係の対応や相手方との交渉などは基本的にすべて弁護士に任せられます。私は、弁護士として、皆さまが法的な心配をせず日常生活を送れるように、陰ながらサポートできる存在でありたいと考えています。